Política monetária e taxa de juros neutra no Brasil

O debate sobre os juros nunca esteve tão presente como neste ano, possivelmente devido à crise de crédito que estamos atravessando e à pressão sobre o endividamento, tanto das empresas quanto das famílias. Nesta semana, o Comitê de Política Monetária (Copom) realizou mais uma reunião para definição da meta da taxa básica de juros da nossa economia, a Selic. É chamada de “básica”, pois serve como referência para as demais taxas de juros praticadas no mercado, sendo o principal instrumento da política monetária.

A política monetária abrange um conjunto de ações adotadas pela autoridade monetária de um país com o intuito de regular a quantidade de moeda circulante na economia. Esta quantidade é impactada por variáveis como a emissão de moeda, transações de títulos públicos e a taxa de juros vigente. Seu propósito fundamental é alcançar metas econômicas específicas, que podem incluir o controle da inflação, o estímulo ao crescimento econômico ou a promoção do pleno emprego.

Dentro do contexto teórico da política monetária, a taxa de juro neutra emerge como um elemento crucial para guiar as decisões relacionadas à Selic. Também referida como taxa de juro natural ou taxa de equilíbrio, ela representa um conceito de grande relevância na elaboração de políticas monetárias. A taxa neutra indica o nível de juros que seria congruente com a economia operando em seu potencial máximo, sem enfrentar pressões inflacionárias. Em outras palavras, é aquela que, a médio prazo, se alinha com a meta de inflação e com o crescimento do PIB igual ao seu potencial de crescimento.

Quando a taxa básica de juro supera a taxa neutra, caracteriza-se uma política monetária contracionista, indicando que os juros elevados são aplicados para conter a atividade econômica, frequentemente como medida para controlar pressões inflacionárias. Por outro lado, se a taxa de juro é inferior à neutra, estamos diante de uma política monetária expansionista, onde os juros mais baixos são utilizados para impulsionar a atividade econômica, geralmente como resposta a um cenário de economia fragilizada ou recessão. A utilização da taxa de juros neutra na formulação da política monetária apresenta uma dificuldade intrínseca, pois trata-se de uma variável não diretamente observável. Além disso, essa taxa está sujeita a variações ao longo do tempo em resposta à evolução de diversos fatores determinantes, como a taxa de crescimento do produto potencial, as preferências dos agentes econômicos em relação a consumo, poupança e investimento, a eficiência do sistema financeiro, a produtividade, entre outros. Por conseguinte, tanto a literatura quanto a prática da política monetária reconhecem um elevado grau de incerteza nas estimativas dessa taxa e preconizam reavaliações e ajustes conforme necessário.

Além de ser útil para analisar em qual estágio se encontra a política monetária, ao compreendermos a taxa de juro de equilíbrio, somos capazes de avaliar a necessidade de ajuste fiscal que possibilita o controle do crescimento da dívida pública a longo prazo. Isso porque a taxa de juro neutra e a dívida pública mantêm uma interdependência relevante. Por um lado, a taxa neutra exerce influência sobre o custo da dívida pública.

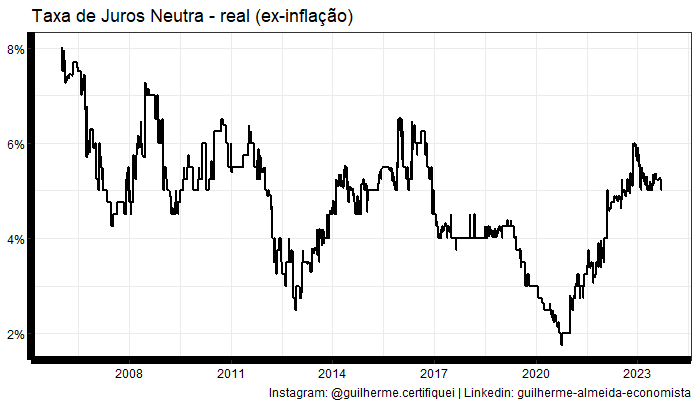

Quando a taxa é elevada, os custos associados à dívida pública também aumentam, visto que o governo se vê obrigado a pagar juros mais altos sobre o montante devido. Por outro lado, uma dívida pública elevada pode, por si só, elevar a taxa de juro neutra. Isso ocorre em razão do aumento do risco de inadimplência do governo, levando os investidores a demandarem taxas de juros mais elevadas para emprestar recursos ao governo. Em seu mais recente relatório de inflação, o Banco Central apresenta, por meio de diversas metodologias, o cálculo da taxa de juros real neutra, com o intuito de elucidar suas deliberações no âmbito do Copom. Segundo a autoridade, essa taxa oscila entre 4,1% e 5,5%.

Considerando a meta de inflação (3,25%), isso resulta em uma faixa para a taxa neutra situada entre 7,35% e 8,75%. Uma alternativa que costumo empregar é uma estimativa que leve em conta as projeções do mercado para a inflação e para a taxa básica de juros. Nessa abordagem, obtemos uma taxa neutra real de 5,12%. Incluindo a inflação esperada para o ano que, segundo o último boletim Focus, é de 4,86%, chegamos a uma taxa neutra próxima a 10%. Com a Selic atual acima desse patamar, é possível afirmar que ainda estamos sujeitos a uma política monetária contracionista, apesar das recentes reduções.

Ouça a rádio de Minas