Microcrédito ajuda produtor rural a crescer e a tirar sonhos do papel; veja vídeos

Da ordenha manual e venda de apenas 13 litros de leite por dia em 1973 a uma fazenda com 25 funcionários e produção diversificada. A história de Ovídio Soares Vilela, de 83 anos, produtor rural de Piumhi, no Centro-Oeste de Minas Gerais, a 257 quilômetros de Belo Horizonte, mudou muito após o acesso ao primeiro microcrédito, no fim da década de 70. “Era tudo rudimentar, mas eram os recursos da época. O microcrédito foi um divisor de águas”, lembra.

De acordo com o empresário, o empréstimo a juros baixos e prazos maiores, captado em instituições como o Sicoob Credialto, do qual ele é cooperado há mais de 30 anos, possibilitou investimentos em melhoria de solo, de plantio e a aquisição de máquinas. Também permitiu a modernização da propriedade, com a chegada do free stall (sistema de confinamento para gado leiteiro que melhora o bem-estar animal e a produtividade) e do projeto de produção de energia via biodigestor com dejetos do gado.

“O microcrédito nos ajudou bastante. Graças a Deus hoje já liquidamos todos, mas foi uma coisa que nos proporcionou alavancar a nossa atividade”, completa Ovídio, que divide o comando do negócio com a filha, Eva Vilma Oliveira Vilela, de 50 anos. Atualmente, além do leite, que é o carro-chefe da fazenda, e do confinamento de gado de corte, o empreendimento ainda produz milho, soja e café.

“Nossa dica para quem precisa do microcrédito, como nós um dia precisamos, é acessá-lo com a finalidade específica do empreendimento e fazer bom uso naquilo que planejou”, encerra Eva. Assim como Ovídio, outros produtores rurais usam, hoje, o microcrédito para melhorarem suas vidas. Abaixo, você conhece as histórias de três deles: Marluce, Marcondes e Jane.

Banco do Nordeste é um dos principais players de microcrédito no Brasil

Se Ovídio sonhou e conseguiu ampliar a produção e os ganhos, como ele mesmo relata, é resultado de sua coragem e esforço para prosperar no campo, apoiadas por linhas de financiamento voltadas para o produtor rural, com juros mais baixos e prazos de pagamento maiores.

No Banco do Nordeste do Brasil (BNB), um dos principais players do País, o microeemprendedor familiar que ganha até R$ 50 mil por ano, por exemplo, tem acesso à linha Agroamigo Crescer, enquanto os núcleos familiares que faturam acima desse valor até R$ 360 mil por ano têm acesso à linha Agroamigo Mais. Ao todo, cada família pode acessar até R$ 53 mil de microcrédito por Plano Safra.

A instituição financeira, que tem mais de 90% de seu capital sob o controle do governo federal, foi criada em 1952 com a missão de desenvolver a Região Nordeste, o Norte de Minas Gerais e o Espírito Santo. Hoje o BNB é considerado o maior banco de desenvolvimento regional da América Latina.

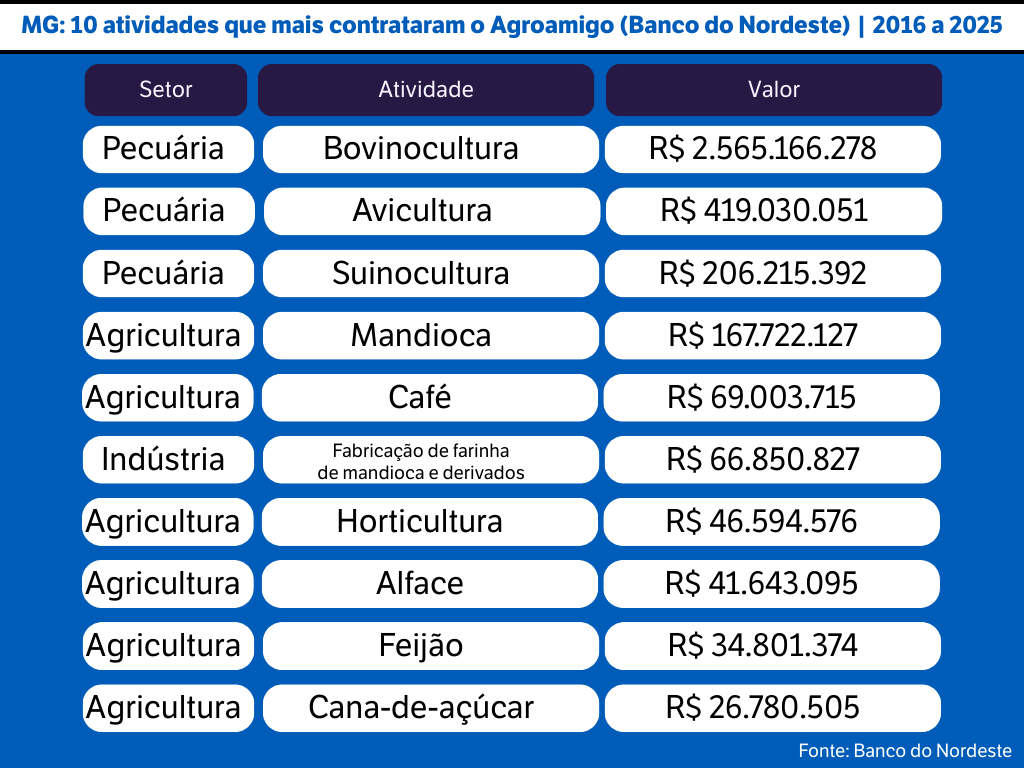

Entre 2016 e 2025, destinou R$ 3,89 bilhões em microcrédito, divididos em 528.625 operações, para microprodutores rurais do Norte de Minas, como Marluce. Para toda a área de atuação, o valor foi de R$ 43,2 bilhões.

Para o superintendente interino de Agronegócio e Microfinança Rural do BNB, Marcos Icety, a presença de um banco público regional é muito importante para o microempreendedor porque ajuda a manter vivos os negócios no campo, fortalece a agricultura familiar e realiza a bancarização do cliente.

“Nosso agente de crédito é técnico agrícola e está nas comunidades, oferecendo orientação financeira. É um atendimento que fala a linguagem do produtor. Além disso, nosso perfil de cliente dificilmente teria oportunidade de abrir uma conta em outros bancos. Nós focamos nele, que passa a ter conta corrente, a ser inserido. Por fim, temos o incentivo da produção de alimentos: sem o microcrédito, ele teria que migrar para áreas urbanas. Manter-se no campo é muito importante porque 70% de toda a produção de alimentos consumidos pela sociedade brasileira vem da agricultura familiar”, afirma Icety.

Após microcrédito, Marluce mudou produção. Agora, ela quer implantar painéis solares

Dos 50 anos de vida da produtora rural Marluce Evangelista Pereira, moradora de Matias Cardoso, no Norte de Minas Gerais – cidade a aproximadamente 680 quilômetros de BH, a agricultura é companheira de uma “vida toda”, como a própria pequena empresária afirma.

Após décadas plantando hortaliças, incluindo pimenta biquinho e minimilho para conserva com a mãe, a dupla passou a investir, há 15 anos, nos pomares, de onde saem as frutas que são transformadas em cerca de 30 quilos por semana de polpas e doces, vendidos via encomendas e em feiras. Deu água na boca, né?

Segundo ela, essa virada na produção não teria sido possível sem o microcrédito rural, empréstimo com juros mais baixos e prazos de pagamento mais longos, existente justamente para estimular o desenvolvimento do setor agrícola, ofertado, em Minas, por instituições como os bancos do Nordeste e do Brasil, além de cooperativas.

“Tive que investir na cozinha e comprar congeladores, além de fazer a irrigação (automatizada). Tudo isso com crédito do Banco do Nordeste. É vantajoso porque os juros são mais baixos”, declara a empresária, que, atualmente, tem dois microcréditos contratados, um no banco citado e outro na cooperativa Sicoob.

E Marluce não para. Ela pensa no futuro: um dos empréstimos termina nos próximos meses e ela se prepara para buscar outro, de R$ 20 mil, para executar um projeto de placa solar na produção.

“Dependo muito de energia. Minha água vem da bomba, que puxa do rio. Temos a irrigação, os congeladores para guardar tudo, os liquidificadores. Então, vou liquidar uma conta para fazer outra, afinal, preciso desse dinheiro extra para fazer algo mais. E esse dinheiro vai vir, mais uma vez, do microcrédito”, encerra.

Microcrédito ajuda a colocar sonhos em prática, afirma Marcondes

Enquanto Marluce planeja o novo microcrédito para a instalação da energia solar na propriedade, o agricultor de hortaliças Marcondes Ferreira de Jesus, de 31 anos, morador da mesma cidade, celebra o respiro financeiro que alcançou nos negócios depois que adquiriu o sistema sustentável de eletricidade, conquistado após um empréstimo em 2024. Com a economia feita, ele está ampliando a produção e começando a plantar maracujá.

“As vantagens do microcrédito são muitas, viu? Ajuda muito na produção familiar, quando é bem aplicado. É uma oportunidade gigante de colocar em prática o que a gente, às vezes, só conseguia planejar. Isso impulsiona o agricultor, fora as questões de carência, de bonificação”, relata Marcondes, que atua na produção juntamente com mais um auxiliar.

Temos prazo para pagar, conta Jane

Jane Fernandes Silveira, de 38 anos, produz mensalmente cerca de 300 quilos de hortaliças, como quiabo, feijão, abobrinha, maxixe, cebolinha, tomate cereja e pimenta, também em Matias Cardoso.

Na produção dela, que teve início há sete anos e conta com o auxílio esporádico de um auxiliar, o microcrédito já foi utilizado duas vezes, ambas no ano passado.

“Acessei o microcrédito no BNB para investir na roça, contratando irrigação e produtos. Ajudou muito. Melhor não tem pois, além de termos bônus (de adimplência), ainda temos prazo para pagar. Muito bom para investir”, conta a produtora rural.

Microcrédito é vantajoso, mas tomada do serviço deve ser avaliada com cuidado

Na análise do economista e professor dos cursos de Gestão e Negócios do UniBH Fernando Sette Júnior, o microcrédito é uma ferramenta importante para o pequeno produtor que busca investir, ampliar ou modernizar sua produção. “Instituições como o Banco do Nordeste, o Banco do Brasil e cooperativas de crédito oferecem linhas específicas com juros mais baixos e prazos mais longos, justamente para estimular o desenvolvimento do setor agrícola, especialmente entre pequenos produtores”.

Apesar disso, Sette Júnior pontua que é fundamental que, antes de contratar o serviço, o interessado no empréstimo avalie cuidadosamente sua situação financeira, sua capacidade de pagamento e o retorno esperado com o investimento, pois, de acordo com ele, o microcrédito também envolve riscos.

“É essencial que haja planejamento. O produtor deve analisar se sua produção está estável, se o investimento realmente trará aumento de produtividade e em quanto tempo esse retorno financeiro será percebido”, alerta o especialista, que ainda repassou outras dicas. Veja abaixo:

- Considere se as parcelas cabem no fluxo de caixa da propriedade;

- Caso esteja enfrentando prejuízos constantes, o crédito pode não ser a melhor solução imediata;

- Em caso de prejuízos constantes, é necessário identificar as causas das perdas, reorganizar a gestão e buscar orientação técnica;

- Avalie fatores como oscilações de mercado, problemas climáticos e variações nos custos de produção, que podem comprometer a capacidade de pagamento do microcrédito contratado.

“O empréstimo deve ser uma estratégia de crescimento, e não apenas uma tentativa de cobrir déficits recorrentes. Então, a decisão deve ser tomada com responsabilidade e planejamento. Quando bem estruturado, o crédito pode impulsionar a renda, fortalecer a propriedade e contribuir para o desenvolvimento regional. Sem organização financeira, pode gerar endividamento e dificuldades futuras”, diz o professor universitário.

Faemg orienta produtores sobre uso de microcrédito

Para a assessora técnica da Federação da Agricultura e Pecuária do Estado de Minas Gerais (Sistema Faemg/Senar), Aline Veloso, o acesso ao microcrédito pode ser muito oportuno se feito para uso em ações “realmente necessárias”, como a compra de equipamentos e insumos, a melhoria de instalações, a correção de solo ou ainda a realização de alguma ação que desenvolva o turismo rural e o artesanato local, atividades que também são empenhadas em estabelecimentos rurais e, portanto, podem ter acesso às linhas de apoio.

“O microcrédito precisa ser pensado pelo produtor como uma oportunidade para agregação de valor e desenvolvimento da atividade produtiva. É um fôlego para desenvolver um projeto que muitas vezes estava no sonho, ou ainda para potencializar uma atividade que o produtor já desenvolve”, afirma a especialista.

Apesar disso, Aline Veloso lembra que é preciso buscar orientação antes da implementação dos recursos. Por isso, ela sugere que os interessados busquem o Programa de Assistência Técnica e Gerencial (ATeG), do Sistema Faemg/Senar (veja aqui como participar), que oferece assistência técnica mensal e personalizada aos pequenos e médios produtores, com apoio na gestão da propriedade e na adoção de boas práticas produtivas.

“O objetivo é que o produtor tenha essa oportunidade de pensar em que momento é importante ou necessário acessar um crédito fora de sua propriedade, fora de seus recursos próprios, para investir na propriedade. Então, se ele decidir contratar, nós estamos à disposição para esclarecimentos sobre as linhas, sobre o que pode ser melhor para ele”, explica.

Banco do Nordeste foi criado para combater a estiagem

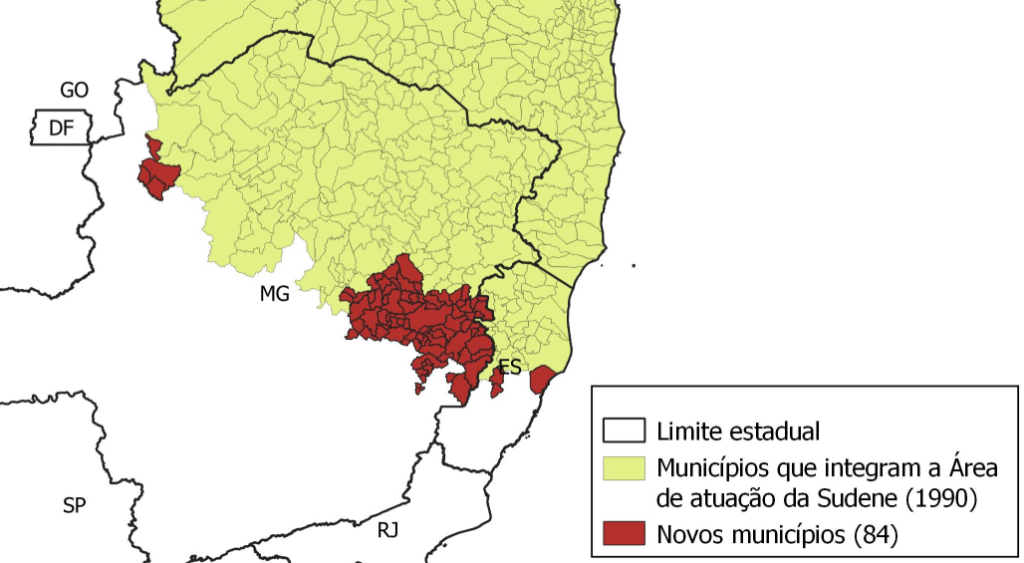

Criado em 1952 para atuar no chamado Polígono das Secas, designação dada ao perímetro do território brasileiro atingido periodicamente por prolongados períodos de estiagem, o Banco do Nordeste nasceu com a atribuição de prestação de assistência às populações dessa área, por meio da oferta de crédito.

Atualmente, está presente em cerca de dois mil municípios dos nove estados da Região Nordeste (Maranhão, Piauí, Ceará, Rio Grande do Norte, Paraíba, Pernambuco, Alagoas, Sergipe e Bahia), além de parte de Minas Gerais e do Espírito Santo.

Em Minas, o BNB atende às 249 cidades compreendidas pela área de atuação da Superintendência de Desenvolvimento do Nordeste (Sudene), incluindo os Vales do Mucuri e do Jequitinhonha.

Ouça a rádio de Minas