Neutralidade e descarbonização, processos nas relações empresariais

Com a COP 26 (Conferência das Nações Unidas sobre Mudanças Climáticas) confirmada para Glasgow, nos dias 31/10/21 a 12/11/21, uma agenda importante encontra-se estruturada, que não diz respeito, apenas, ao clima, mas também a negócios, investimentos e propósitos (o avanço da variante Delta pelo Reino Unido coloca em risco a realização do evento). Teremos condições de (re)definir as relações multilaterais pela óptica do Acordo de Paris?

Em artigo anterior, explorou-se a importância e a responsabilidade dos principais personagens para o cumprimento das metas definidas pela COP 21 (governo, empresários e consumidores). Agora, analisam-se alguns aspectos práticos que devem nortear, principalmente, os empresários, independentemente do porte. O tópico deste artigo é a compreensão acerca da diferença entre uma empresa “neutra em carbono” daquela “livre de carbono” (diferença também aplicável aos países). Conhecer bem os conceitos impede que o empresário, inconscientemente, pratique o denominado “greenwashing” (maquiagem verde).

As empresas “neutras em carbono” são aquelas que ainda emitem GEE (Gases de Efeito Estufa), mas desenvolvem projetos que permitem a compensação (mecanismos de offset) na busca desta neutralidade (até chegar a zero), por meio de créditos de energia renovável, créditos emitidos pela troca por uma fonte de energia menos poluente ou créditos advindos de ativos florestais. Ocorre que esta não é uma conta simples de se fazer, de acordo com estudo feito pela física climática alemã Kirsten Zickfeld (Nature Climate Change, nº 11, de 21/06/21): as relações de emissão positiva e negativa não são simétricas. Isto significa que uma quantidade de carbono emitido não corresponderá à mesma quantidade removida, visto inexistir linearidade no sistema climático.

As empresas “livres de carbono” são aquelas que investem em tecnologia limpa e desprezam todos os processos que são responsáveis pela emissão de GEE.

Para atingir a neutralidade e avançar em direção à descarbonização, é fundamental compreender que existem tipos de emissões mais convenientes para as empresas: emissões de escopo 1 (operações diretas); emissões de escopo 2 (energia utilizada nos processos); emissões de escopo 3 (cadeia de suprimentos e relação com a clientela). É comum às empresas incluírem nas suas estratégias pela neutralidade, tão somente, as emissões de escopo 1 e 2. Ocorre que, em alguns setores, como o da “moda”, o principal impacto, gerado pelas emissões de GEE, vem da cadeia de suprimentos, ou seja, relativa ao escopo 3.

Neste sentido, o relatório Measuring Fashion: Environmental Impact of the Global Apparel and Footwear Industries Study informa que, juntas, as indústrias de vestuário e calçados geraram impactos entre 5% e 10% da poluição global em 2016. Combinados, elas representaram uma estimativa de 8,1% dos impactos climáticos globais (3.990 milhões de toneladas métricas de CO2eq). Ocorre que 85% das emissões de GEE do setor “moda” vêm do escopo 3, logo empresas deste setor que não enfrentarem estas emissões da cadeia de suprimentos não atingiriam o status de “livres de carbono”. A SBTi (Science Based Targets Iniciative) determina como regra de ouro que empresas efetivamente considerem o escopo 3, se os itens a ele relativos representarem mais de 40% das emissões.

Bancos precisam, igualmente, ser transparentes no que se refere à clientela. Ou seja, uma instituição financeira que financia atividades poluentes não combate as emissões do escopo 3. Ademais, vem se verificando uma tentativa do Banco Central do Brasil (https://www.bcb.gov.br/detalhenoticia/17363/nota) em exigir que os bancos contabilizem possíveis perdas relacionadas às mudanças climáticas, incluindo os riscos climáticos nos seus testes de estresse (Financial Stability Institute). Afinal, estar-se-ia diante de uma carteira de crédito estimada em R$ 4,2 trilhões. Em havendo riscos desta natureza, a prevalecer o entendimento do BC, os bancos terão que cobrir os riscos ambientais, reservando mais capital para esta finalidade, o que encareceria possíveis empréstimos.

Empresas afirmam ser neutras em carbono ou estar em processo de assim se tornarem. Estratégias de descarbonização são mais raras. O que se espera delas é a honestidade e a transparência na apresentação das estratégias, métodos, monitoramento, controle e resultados. Espera-se, igualmente, que os esforços sejam feitos para que os prazos fixados e prolatados para se atingir a neutralidade de suas emissões (de 2040 e até de 2050) sejam reduzidos e as metas do Acordo de Paris sejam efetivamente atingidas nos prazos combinados.

Serviço

1 – Como consultar a OAB de um advogado?

Para consultar a OAB de um advogado basta ir em serviços/consulta/ inscrição no site da OAB/MG.

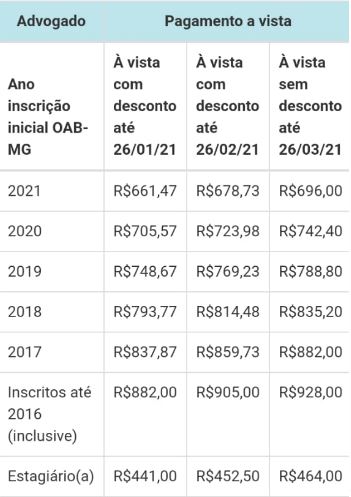

2- Qual o valor da anuidade da OAB MG?

3 – Quantos advogados têm em Minas Gerais?

O número de advogados de MG está em portal da transparência/quantidade de inscritos. O número hoje: 111970 advogados e 4002 estagiários

Ouça a rádio de Minas