STF afasta cobrança do ICMS Difal nas operações para consumidor final

No dia 24/02/2021, o STF analisou o Recurso Extraordinário nº 1.287.019 e a Ação Direta de Inconstitucionalidade nº 5.469, concluindo que os estados não podem exigir o diferencial de alíquotas do ICMS (ICMS Difal) nas operações interestaduais destinadas a consumidores finais, até que seja editada lei complementar federal para disciplinar essa exigência.

Com isso, as micro e pequenas empresas destinadas ao comércio eletrônico de mercadorias têm, agora, uma boa oportunidade para recuperar o imposto eventualmente pago de forma indevida.

No julgamento das ações mencionadas, esteve em discussão as cláusulas do Convênio nº 93/15 do Confaz. Com base na Emenda Constitucional nº 87/15, mas sem a edição de lei complementar prévia, esse Convênio criou para os contribuintes vendedores do e-commerce, inclusive as micro e pequenas empresas, a obrigação de recolher o ICMS Difal para o Estado de destino das mercadorias vendidas em operações interestaduais, além do ICMS que já é recolhido para o Estado de origem.

O ICMS Difal sobre essas operações surgiu em meio ao avanço do comércio eletrônico no Brasil e teve o objetivo de frear os negativos efeitos da guerra fiscal do ICMS, pois os maiores vendedores de mercadorias pela internet estavam, em grande parte, estabelecidos nos Estados mais desenvolvidos, que ficavam com toda a arrecadação do imposto gerado pelas vendas. O ICMS Difal, portanto, foi criado com o objeto de balancear a arrecadação entre os estados de origem (vendedor) e destino (consumidor) das mercadorias, promovendo a justiça fiscal.

Assim, de acordo com a cláusula nona do Convênio nº 93/15 do Confaz, a micro e a pequena empresa que, por exemplo, estivesse situada em Minas Gerais e efetuasse a venda de mercadoria para consumidor final situado no Espírito Santo, deveria recolher, além do ICMS “normal” devido a Minas Gerais (calculado pela alíquota interestadual), o ICMS Difal para o Espírito Santo (calculado pela diferença entre a alíquota interestadual e a alíquota interna aplicada à mesma mercadoria pelo estado capixaba).

No entanto, como adiantamos, o STF concluiu pela inconstitucionalidade da aplicação da nova sistemática criada pelo Convênio nº 93/15, sem que antes seja editada lei complementar para estabelecer as normas gerais dessa tributação, tal como exige o art. 146, III, ‘a’, da Constituição. Em vista disso, os Ministros julgaram inconstitucionais, entre outras, a cláusula nona do citado Convênio, cuja aplicação às micro e pequenas empresas já havia sido suspensa desde 19.02.2016, por meio da liminar concedida nos autos da Ação Direta de Inconstitucionalidade nº 5464.

Nessa linha, embora o STF tenha modulado os efeitos da decisão proferida no RE nº 1.287.019 e na ADI nº 5.469, para que ela somente passe a valer a partir de 1º/01/2022 e os Estados possam pressionar a União quanto à edição da lei complementar, essa modulação se aplica apenas à declaração de inconstitucionalidade das cláusulas 1ª, 2ª, 3ª e 6ª do Convênio nº 93/15, não afetando, portanto, o afastamento imediato da cláusula 9ª, cuja aplicação há havia sido liminarmente suspensa.

Embora o dispositivo aplicável às micro e pequenas empresas tenha sido suspenso desde 2016, fato é que essa categoria, por sua própria simplicidade, geralmente não tem acesso a esse tipo de informação no dia a dia e, por isso, acaba prejudicada em relação ao tratamento tributário favorecido assegurado pela Constituição Federal, ao recolher tributos indevidamente. E este é o caso do ICMS Difal tratado neste artigo, que, se tiver sido recolhido de forma indevida, pode agora ser recuperado por meio de ação própria.

Cabe salientar ainda, no tocante à recuperação do ICMS Difal, não se aplicar às micro e pequenas empresas a disposição do art. 166 do CTN, que exige do vendedor a prova de que assumiu o encargo financeiro do imposto, ou, se o tiver repassado ao consumidor final, a autorização deste para poder recuperá-lo.

Uma vez que esse “repasse” do imposto é fenômeno exclusivamente jurídico (e não econômico), ou seja, está atrelado à própria não cumulatividade operada pela sistemática de créditos x débitos do ICMS, não há dúvida de que o encargo financeiro do ICMS Difal é assumido inteiramente pelas micro e pequenas empresas vendedoras das mercadorias, porquanto a Lei Complementar nº 123 (art. 23) lhes veda de adotar a sistemática de créditos x débitos do imposto.

Dessa forma, a decisão proferida pelo STF abre para as micro e pequenas empresas destinadas ao e-commerce uma boa oportunidade para recuperarem o ICMS recolhido indevidamente, mas elas devem se atentar para a adoção imediata dos procedimentos destinados a isso, pois a prescrição já está incidindo mês a mês sobre os pagamentos porventura realizados a partir de fevereiro de 2016.

Serviço

1 – Como consultar a OAB de um advogado?

Para consultar a OAB de um advogado basta ir em serviços/consulta/ inscrição no site da OAB/MG.

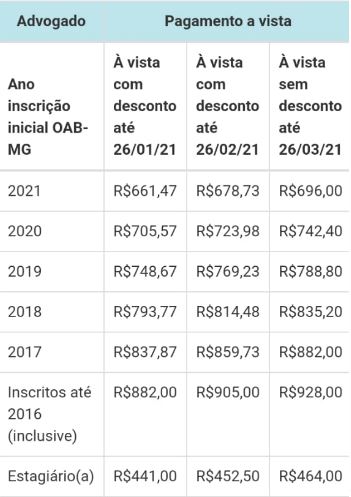

2- Qual o valor da anuidade da OAB MG?

3 – Quantos advogados têm em Minas Gerais?

O número de advogados de MG está em portal da transparência/quantidade de inscritos. O número hoje: 111970 advogados e 4002 estagiários

Ouça a rádio de Minas