A era pós-agência: por que os bancos estão deixando o interior enquanto as cooperativas avançam

Na última segunda-feira (10), o banco Itaú fechou sua única agência física na cidade de Itaú de Minas, na região Sul do Estado, dando fim a um marco simbólico para a própria instituição. É que a cidade, hoje com cerca de 14 mil habitantes, foi a inspiração para o nome do banco, resultado de uma fusão na década de 1960. Com a saída da agência do município, os clientes que precisarem de atendimento presencial terão que se deslocar para a cidade vizinha, Passos, a uma distância de 17 quilômetros.

Enquanto isso, não muito longe dali, o mesmo movimento acontecia em Guaxupé, cidade com cerca de 50 mil habitantes, onde o Itaú também encerrou suas atividades presenciais no dia 10 de junho. A agência física de referência mais próxima passou a ser, então, a unidade de Poços de Caldas, embora não seja tão próxima assim. A distância média entre as duas cidades é de 100 quilômetros.

O fechamento de duas agências bancárias no interior de Minas no mesmo dia não é uma coincidência. É uma tendência. E, segundo o economista e professor do curso de Administração da ESPM Jorge Ferreira dos Santos Filho, irreversível. “Uma parcela da população, como idosos e o que chamamos de excluídos digitais, ainda frequenta presencialmente as agências. Mas as gerações subsequentes já virão com um nível de letramento digital maior, então a tendência é a aceleração desse movimento de fechamento”, observa.

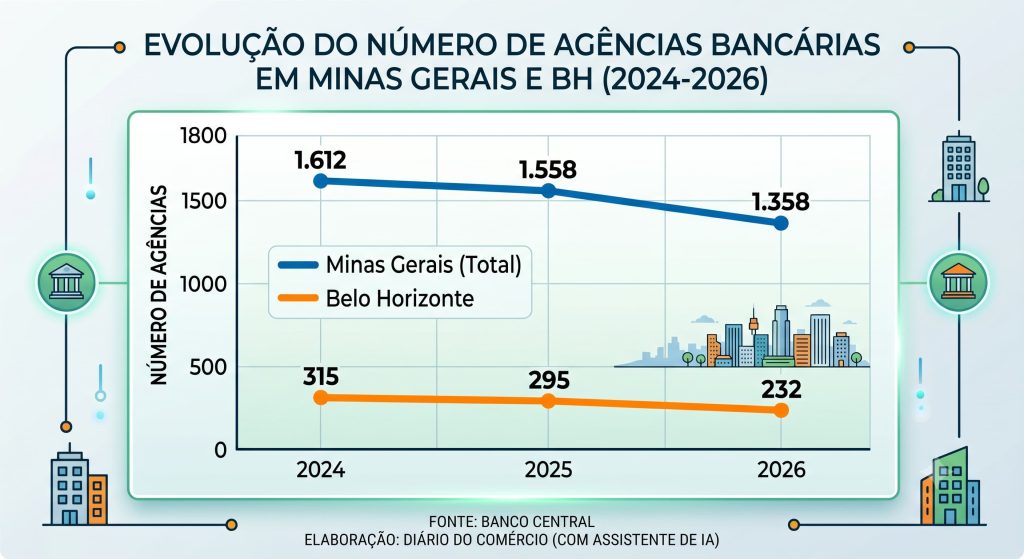

Entre abril de 2024 e abril de 2026, o Itaú Unibanco já fechou 100 agências em Minas Gerais. O Banco do Brasil fechou seis, e a Caixa Econômica Federal, 31. No mesmo período, o Santander perdeu 94 unidades e o Bradesco, 24. Os dados são do Relatório de Estabilidade Financeira do Banco Central. Veja, também, o gráfico abaixo com o panorama geral do fechamento de agências bancárias em Minas e em BH.

Esses grandes bancos são chamados de incumbentes e podem operar com carteira comercial e de investimentos. “É a definição de instituição financeira mais completa que a gente tem”, pontua o especialista. Atualmente, Minas Gerais possui 449 municípios, dentre os 853, sem nenhuma agência bancária com atendimento presencial, não considerando as casas lotéricas, os postos de atendimento alternativo e os caixas eletrônicos.

É justamente nesse vácuo bancário que as cooperativas de crédito fazem o caminho inverso e prosperam. Dados do Sindicato e Organização das Cooperativas do Estado de Minas Gerais (Ocemg) mostram que, em 2026, a rede cooperativista de crédito reúne 1.698 postos de atendimento, número 40,9% superior ao registrado em 2020. Atualmente, elas estão presentes em 697 dos 853 municípios mineiros, o equivalente a 81,7% das cidades do Estado.

Mas qual seria a causa do encolhimento da presença física dos grandes bancos? O Itaú informou que o fechamento de suas unidades se deve à estratégia de varejo para pessoa física da instituição, que foca “em oferecer uma experiência digital cada vez mais fluida e hiperpersonalizada”. O banco também pontuou que, atualmente, cerca de 97% das transações de pessoa física já ocorrem pelos canais digitais.

Um ponto fora da curva nesse movimento, no entanto, é o Banco Mercantil do Brasil, sediado em Belo Horizonte e voltado ao público 50+, que fechou sete agências entre 2024 e 2026, mas abriu outras 10 no mesmo período. Atualmente, a instituição mantém 98 unidades físicas em Minas Gerais.

Já o Banco do Brasil informou que acompanha a evolução do comportamento dos clientes e as transformações do setor financeiro e, agora, adota uma estratégia figital (que combina presença física qualificada com a expansão dos canais digitais).

A Caixa Econômica Federal destacou que possui um compromisso permanente com a qualidade do atendimento bancário oferecido aos mineiros, com uma estrutura capilarizada de atendimento presencial.

“Atualmente, em Minas Gerais, a Caixa está presente em aproximadamente 98% dos municípios, com uma rede composta por 369 agências e postos de atendimento, cerca de 1,7 mil casas lotéricas e 953 Correspondentes Caixa Aqui”, além dos canais digitais, conforme pontuou.

Enquanto isso, o Bradesco direcionou sua resposta sobre as agências aos relatórios do Banco Central, e o Santander informou que não divulga seus dados por região.

Transformação digital acelerou debandada de agências

No entanto, para Jorge Ferreira, há outros motivos para esse movimento estar acontecendo, especialmente na última década. Afinal, em 10 anos, Minas Gerais perdeu 35% de suas agências bancárias.

“Temos alguns vetores dessa transformação no Brasil, que são marcos bem definidos e relacionados à tecnologia. Minas Gerais é um dos quatro estados mais atingidos por essa tendência, e o surgimento das fintechs é um dos motivos. São instituições que permitem o acesso facilitado e liberam cartão de crédito para as classes C, D e E, ampliando, portanto, a quantidade de pessoas com acesso à bancarização no Brasil”, explica.

Não por acaso, no fim do ano passado, o Banco Central e o Conselho Monetário Nacional (CMN) publicaram uma resolução conjunta proibindo as instituições financeiras sem autorização para funcionar como banco de usar os termos “banco” e “bank” em seus nomes.

O Nubank, que recentemente se tornou a maior instituição financeira privada do Brasil em número de clientes, superando bancos tradicionais, conforme dados do Banco Central, é uma das 20 instituições que podem ser penalizadas pela medida. Com autorização para atuar como instituição de pagamento, sociedade de crédito e corretora de valores – mas não como banco –, a empresa busca obter sua licença bancária ainda este ano.

Outro fenômeno que intensificou a migração do atendimento físico para o digital foi a criação do Pix, em 2020. “Por determinação do Banco Central, toda instituição teve que se adaptar ao Pix, que é gratuito para pessoas físicas e muito barato para pessoas jurídicas. Ele é muito mais eficiente que qualquer sistema de pagamento existente hoje, seja PicPay, Amazon Pay ou mesmo o sistema de transferência dos Estados Unidos, que é menos eficiente e pago. O Pix popularizou o sistema de pagamentos no Brasil”, detalha o professor Jorge Ferreira.

Atualmente, segundo dados do Banco Central, 80% da população brasileira (mais de 170 milhões de pessoas) utiliza o Pix, que já chegou ao recorde de 313,3 milhões de transações realizadas em um único dia.

“Há 20 anos, todo esse sistema de pagamentos dependia de uma agência física para ser realizado. Primeiramente, por meio do internet banking no desktop, os bancos incumbentes começaram a migrar seus sistemas de transações para aplicativos de celular há 15 anos e já começavam, desde então, a pensar em uma estratégia de migração. Muito do que era feito na agência passou a ser realizado digitalmente, e houve um movimento de inclusão muito grande para segmentos das classes C, D e E”, comenta.

Segundo ele, a pandemia de Covid-19 acelerou esse processo. “Os idosos também passaram a usar serviços digitais com a ajuda de netos, filhos e sobrinhos, principalmente no período de isolamento, porque não podiam sair. Então, de certo modo, eles também passaram por uma espécie de letramento digital”, pontua.

Fechamento de agências causou mais de 4 mil demissões só neste ano

Enquanto o economista Jorge Ferreira aponta os altos custos de se manter uma agência física em um mundo cada vez mais digital, o presidente do Sindicato dos Bancários de Belo Horizonte e Região, Ramon Peres, acredita que a sociedade ainda deve demorar cerca de 20 anos para se adaptar a esse movimento tecnológico. O sindicato estima a eliminação de 8.896 postos de trabalho no Brasil em 2025 e a perda de 4.358 empregos somente no primeiro trimestre deste ano.

“Os bancos estão acabando com a parte operacional sob a justificativa de redução dos custos, mas funcionam sob regulação do Estado e devem ter um atendimento democratizado, que atenda a todos, inclusive idosos, pobres e ricos”, pontua.

Onde os bancos fecham, as cooperativas abrem

Enquanto isso, as cooperativas de crédito seguem ocupando o espaço deixado pelas agências dos bancos tradicionais e registram crescimento acelerado nos últimos anos. Segundo o diretor de Desenvolvimento da Central Sicredi Sul/Sudeste, Edison Neuwald Silva, quando os bancos tradicionais saem dos municípios mineiros, a abertura de contas quase duplica nas cooperativas.

“Nos municípios onde os bancos estão fechando agências, passamos a abrir, nos meses seguintes, 1,8 vez mais contas. Essa é a média histórica entre 2020 e 2024”, diz.

Com a ausência cada vez mais frequente de postos de atendimento dos bancos tradicionais nos municípios mineiros, esse movimento não é percebido apenas nas estatísticas do setor financeiro. Ele aparece no cotidiano de produtores rurais, comerciantes e moradores dos mais de 80 municípios mineiros onde as cooperativas de crédito são a única alternativa de atendimento presencial de serviços financeiros.

Quem sente mais a ausência das agências

Entre os vários vocabulários do setor financeiro, o grupo classificado como de “baixa maturidade digital” é um dos mais afetados pela saída das agências bancárias. São definidos dessa forma idosos e pessoas com baixo conhecimento sobre ferramentas digitais. Outro público crítico é aquele em situação de vulnerabilidade social, como pessoas que não possuem recursos para custear internet ou dispositivos móveis.

O efeito também alcança pequenos empreendedores e produtores rurais que dependem de orientação para acessar linhas de crédito. “Há ainda pequenos comércios, pequenas indústrias e agricultores, especialmente os da agricultura familiar. São grupos que dependem de projeto técnico e de um atendimento mais consultivo para ter acesso a linhas de crédito do governo, que possuem subsídios, linhas para investimentos específicos ou taxas de juros diferenciadas, permitindo realizar investimentos em melhores condições”, pontua Silva.

Para o produtor de café Walter Nishioka, de 65 anos, a orientação presencial continua sendo um diferencial importante, especialmente em operações mais complexas para agricultores que, como ele, buscam financiamento em Monte Carmelo, no Alto Paranaíba.

“Quando vamos a uma agência presencial, somos mais bem orientados. Fazendo um comparativo com o aplicativo, eu reconheço que o espaço de navegação é amplo e que ali existem muitas informações. Mas não sei por qual motivo a gente não consegue acessar todo o portfólio que o banco oferece por meio do aplicativo. Já presencialmente, alguém pode identificar ou perceber aquilo de que precisamos e ir direto ao assunto. Então, o atendimento presencial facilita muito”, avalia o produtor, que também é cooperado do Sicoob Aracoop.

Para ele, nem sempre as regras e as condições são os diferenciais, mas, sim, o acompanhamento que recebe. “Às vezes, procuramos crédito para determinado negócio e não sabemos exatamente qual é o caminho nem qual produto atende àquela necessidade. Já na cooperativa presencial, ou mesmo em um banco presencial, o funcionário que nos atende, o gerente de relacionamento, por exemplo, está mais preparado para orientar. Ele consegue explicar tudo com mais detalhes. Isso facilita e nos traz certa segurança na hora de realizar os negócios”, completa.

Segundo Edison Silva, o acolhimento presencial é justamente o diferencial das cooperativas. “Essa proximidade, o fato de estarmos no local, é muito importante, porque uma comunidade, um comércio local, não se sustenta apenas com a abertura de conta. Sustenta-se também com a relação que temos com a Câmara de Dirigentes Lojistas local e com as organizações que existem dentro de cada município”, relata.

Ele defende que o atendimento presencial é capaz de lidar com situações complexas e com a singularidade das demandas dos cooperados. “Vai muito além de simplesmente uma conta corrente. Quando tenho a presença de uma agência, de um gerente ali, ele consegue ajudar o CNPJ em várias esferas e em vários níveis”.

A percepção é compartilhada por quem utiliza esses serviços no dia a dia. Em Indianópolis, no Triângulo Mineiro, o ex-bancário e, atualmente, produtor rural Gilberto Luiz Ferrarini, de 65 anos, acompanha a transformação do sistema financeiro local enquanto amplia os próprios negócios. Ele também é cooperado do Sicoob Aracoop.

“Minha família tem um bom conhecimento da parte financeira, mas a cooperativa tem trazido para nós, na agricultura, um suporte muito bom com relação a financiamentos, empréstimos para custeio, compra de insumos, investimentos, irrigação e gado. Nós produzimos café, mas agora entramos também na atividade pecuária. Então, a cooperativa tem trazido bastante suporte em todas as vertentes de que precisamos”, avalia.

Ferrarini acredita que a presença física continua relevante em cidades menores. “Se você analisar hoje, a tecnologia vem suprindo muitas necessidades. Não vamos negar isso. Mas ainda temos uma grande quantidade de pessoas que costumam ir à agência para pagar suas pequenas contas. E isso é importante. O município de Indianópolis tem seis mil habitantes e possui duas agências de cooperativas de crédito”, conclui.

Desenvolvimento econômico local

Além do suporte personalizado e da oferta de serviços bancários, o presidente do Sistema Ocemg, Ronaldo Scucato, destaca, como consequência da expansão das cooperativas, o desenvolvimento econômico local.

“Quando um município fica sem atendimento financeiro presencial, a população muitas vezes precisa se deslocar para outra cidade para sacar dinheiro, contratar crédito, resolver pendências, buscar orientação ou movimentar sua conta. Essa ausência prejudica não apenas as pessoas, mas afeta toda a economia local, porque parte da renda e do consumo acaba sendo transferida para outros municípios”, salienta.

A fala do dirigente é amparada por dados sobre os efeitos econômicos associados à presença das cooperativas. Um estudo elaborado pelo Sistema OCB (Organização das Cooperativas Brasileiras) em parceria com a Fundação Instituto de Pesquisas Econômicas (Fipe) aponta que cada R$ 1 disponibilizado em crédito gera R$ 2,56 em atividade econômica. Para cada R$ 1 milhão emprestado, são criados, em média, 22,8 empregos formais e informais.

Conforme o levantamento, municípios com cooperativas de crédito apresentam, em média, incremento de R$ 3.852 no PIB por habitante, aumento de R$ 115,40 na massa salarial per capita e acréscimo de 3,2 estabelecimentos por mil habitantes. No campo, a presença dessas instituições está associada a ganhos de produtividade e ao aumento do valor da produção agrícola e pecuária.

Esse impacto também é sentido em Minas Gerais. Dados da Ocemg mostram que as cooperativas de crédito movimentaram R$ 83,2 bilhões em 2024, alta de 147,8% em relação a 2020. Somente o crédito rural alcançou R$ 13,7 bilhões em 2024, crescimento de 208,5% em comparação com os R$ 4,4 bilhões registrados quatro anos antes.

“Isso mostra que a expansão acompanha uma demanda real por crédito e investimento. E por serem instituições com foco no desenvolvimento das pessoas e das comunidades, as cooperativas são importantes operacionalizadoras de políticas públicas de crédito voltadas aos pequenos e médios produtores rurais e empreendedores”, afirma Scucato.

Expansão em municípios menores

O cooperativismo de crédito possibilita a atuação presencial até em cidades de menor porte e renda. “Quando começamos a expansão do Sicredi em Minas Gerais, procuramos entender se existia algum ponto de corte, algum lugar onde a operação não se viabilizasse. E não encontramos. Mesmo em municípios com as menores faixas de Produto Interno Bruto (PIB) e as menores faixas de renda, conseguimos viabilizar uma agência”, pondera o diretor Edison Silva.

Para ele, enquanto um banco tradicional é regido pela lógica da rentabilidade, uma cooperativa consegue adaptar a estrutura de atendimento à realidade local. “Quando a renda do município é menor e se trata de uma localidade mais carente, isso exige uma estratégia diferente. Mas a grande vantagem do cooperativismo é exatamente essa: consigo ir ao município, conversar com as lideranças e personalizar um modelo de agência para aquela realidade”, diz.

Na perspectiva do cooperado Gilberto Ferrarini, a presença das cooperativas nos municípios também foi consolidada por mudanças regulatórias. “Hoje temos as prefeituras podendo utilizar o sistema cooperativo, algo que até alguns anos atrás era proibido. Isso dificultava muito a atuação das cooperativas de crédito em cidades pequenas. Atualmente, a prefeitura pode ter conta em uma cooperativa de crédito. Isso deu sustentação para que essas cooperativas se viabilizassem em municípios menores”, comenta, fazendo menção à Lei Complementar nº 161, de 2018.

Na época, o dispositivo diminuiu as restrições às prefeituras e às entidades municipais ao permitir que esses órgãos pudessem ter contas e fazer depósitos em cooperativas de crédito.

Entre a digitalização dos serviços e a redução da presença física dos bancos, o sistema financeiro brasileiro continua se transformando. Em Minas Gerais, a expansão das cooperativas de crédito mostra que a demanda por atendimento presencial ainda existe, especialmente em municípios menores e entre públicos que dependem de orientação mais próxima. O desafio, agora, talvez seja equilibrar a inovação tecnológica e a inclusão financeira.

Ouça a rádio de Minas