Inadimplência dispara em BH e atinge maior patamar desde julho de 2025

Grande parte das famílias de Belo Horizonte continua com a vida financeira apertada. Dados da Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), analisados pela Federação do Comércio de Bens, Serviços e Turismo do Estado de Minas Gerais (Fecomércio-MG), e aplicados pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), mostram que a inadimplência alcançou 65,2% dos consumidores na cidade, em maio. O índice equivale a um crescimento de 2,1 pontos percentuais na comparação mensal e o maior já registrado desde julho de 2025.

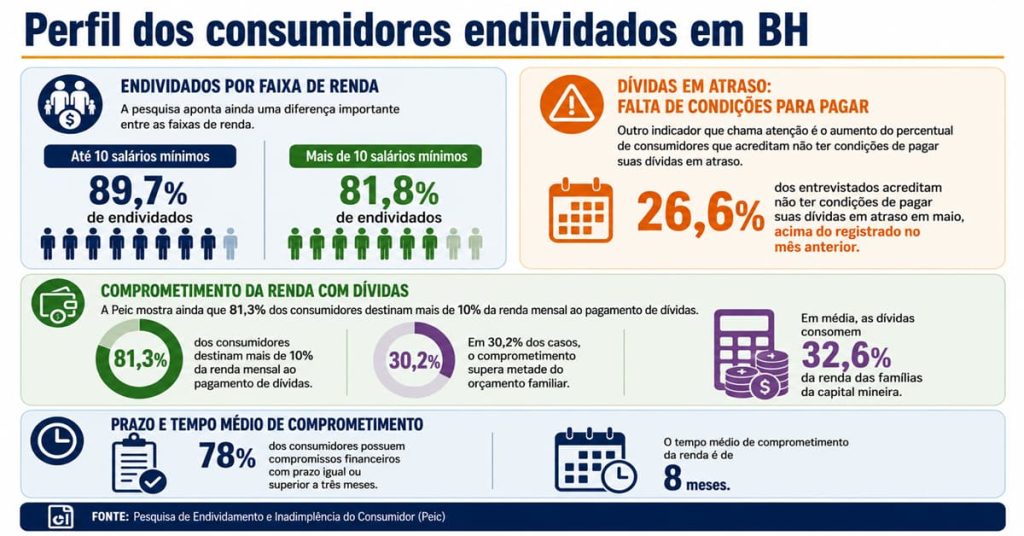

O levantamento também aponta que 88,6% dos consumidores da capital mineira possuíam algum tipo de dívida no mesmo período, o que representa uma alta de 0,1 ponto percentual em relação a abril.

A pesquisa revela ainda que o cartão de crédito permanece como o principal responsável pelos compromissos financeiros dos belo-horizontinos. Entre os consumidores endividados, 97,3% possuem dívidas nessa modalidade. Na sequência, aparecem os carnês de lojas (29,3%), o crédito pessoal (10,1%), o financiamento de veículos (9,7%) e o crédito consignado (4,3%).

Para a economista e professora do curso de Gestão e Negócios do Centro Universitário Una, Vaníria Ferrari, a elevada concentração das dívidas dos consumidores no cartão de crédito representa um fator considerável de preocupação por pelo menos dois motivos.

“O primeiro é que essa modalidade de crédito possui característica rotativa, o que faz com que muitos consumidores tenham dificuldade para quitar integralmente seus débitos, permanecendo por longos períodos em situação de endividamento. O segundo motivo é o elevado custo dessa linha de crédito, considerada uma das mais caras do mercado brasileiro, com taxas de juros que podem ultrapassar 200% ao ano”, explica.

Como consequência desse cenário, marcado pelo crescimento acelerado do saldo devedor das famílias, a economista afirma que a renda mensal estará cada vez mais comprometida com o pagamento de dívidas, além de uma crescente dependência de recursos de terceiros para financiar despesas correntes. “Esse panorama aumenta significativamente o risco de inadimplência e compromete a saúde financeira dos consumidores”, alerta.

Especialista explica a dinâmica da inadimplência

A especialista também analisa que a combinação entre nível de endividamento (acima de 80%) e avanço da inadimplência se explica por uma série de fatores:

“O aumento dos preços, especialmente nos setores de alimentação, moradia e transporte, tem reduzido o poder de compra da população e pressionado as finanças familiares. Diante desse cenário, muitas famílias recorrem ao crédito para complementar a renda e manter seu padrão de consumo, sendo o cartão de crédito uma das modalidades mais utilizadas”.

Nessa perspectiva, Vaníria explica que as faturas passam a representar uma parcela cada vez maior da renda disponível, dificultando o pagamento integral. Além disso, segundo a docente, as altas taxas de juros tornam ainda mais difícil a regularização das obrigações financeiras.

- Leia também: Endividamento sobe a recorde de 81,6% das famílias, diz CNC; inadimplência avança a 29,9%

“Nesse contexto, práticas como o reparcelamento das faturas [do cartão de crédito] e o adiamento do pagamento de outras dívidas podem proporcionar um alívio momentâneo, mas tendem a aumentar o endividamento futuro”, afirma.

Como resultado, a economista destaca que muitas famílias acabam ingressando em uma situação de inadimplência, caracterizada pela incapacidade de honrar seus compromissos financeiros dentro dos prazos estabelecidos.

Endividamento elevado pode gerar ciclo de desaceleração

Para o doutor em administração financeira e professor do Centro Universitário Ibmec, em Belo Horizonte, Marcos Camargos, um cenário de contínuo crescimento da inadimplência na capital mineira, nos próximos meses, pode provocar uma redução da capacidade de consumo, especialmente para bens não essenciais e de maior valor. “Famílias inadimplentes tendem a priorizar o pagamento de dívidas e gastos básicos, adiando compras de vestuário, eletroeletrônicos e serviços discricionários”, explica.

Quanto aos impactos para a concessão de crédito, o especialista afirma que lojistas e instituições financeiras tendem a adotar critérios mais rígidos para aprovação dos recursos, especialmente em cartões próprios e crediário. “Pode haver redução de limites e aumento da exigência de entrada ou de avalistas, o que exclui consumidores com histórico de atraso”, diz.

Ainda segundo Camargos, com mais inadimplência, lojas podem aumentar provisões para devedores duvidosos, reduzir margens e, em casos mais graves, restringir estoques ou postergar investimentos, gerando um ciclo de baixa atividade econômica local.

“Em resumo, o cenário atual de elevado endividamento das famílias, aumenta o risco fiscal e o valor dos juros do crédito, podendo resultar, nos próximos anos, em um estrangulamento sistêmico em três níveis: famílias pagam juros altos, não consomem e não poupam; empresas não vendem, não investem e não geram empregos de qualidade. Já o governo gasta muito com juros e programas de alívio emergencial, sem sobrar para investimentos em setores prioritários como saúde, educação, segurança, infraestrutura”, conclui.

A Peic/BH é divulgada mensalmente pela Fecomércio-MG, que acompanha o comportamento do endividamento e da inadimplência das famílias mineiras. O levantamento funciona como termômetro da capacidade de consumo e da saúde financeira no Estado. Em Belo Horizonte, a pesquisa ouviu consumidores com mais de 18 anos nos últimos dez dias de abril de 2026.

Ouça a rádio de Minas