O resgate do crédito: do superendividamento à luta por uma renegociação mais justa

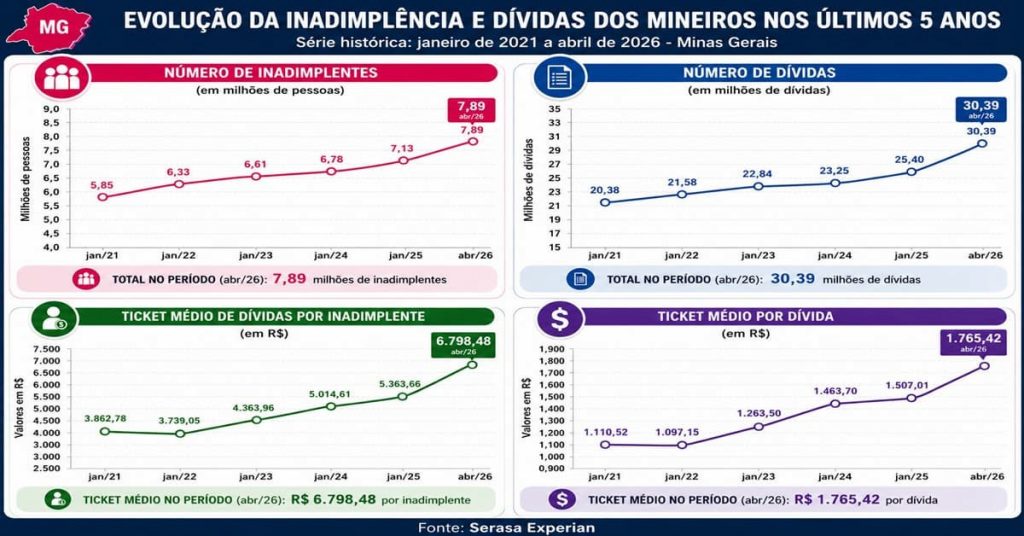

Os impactos de uma queda na escada da própria residência, sofrida pela dona de casa Vanja Soares, de 68 anos, não se limitaram à fratura no joelho esquerdo, causando uma ruptura também em sua estabilidade financeira. Sem conseguir esperar por uma cirurgia ortopédica no Sistema Único de Saúde (SUS), ela recorreu a dois empréstimos consignados para custear o tratamento na rede particular. Foi o início de uma escalada de superendividamento, que levou à inadimplência e ao nome “sujo”, com restrição de crédito. Vanja Soares faz parte dos 7,89 milhões de inadimplentes em Minas Gerais, o maior contingente dos últimos cinco anos no Estado, segundo dados da Serasa Experian repassados com exclusividade ao Diário do Comércio.

Após contratar os financiamentos – que somam R$ 12 mil distribuídos em 60 parcelas -, Vanja afirma ter sido surpreendida por cobranças referentes a outros empréstimos e despesas de dois cartões consignados que, segundo ela, jamais autorizou.

Mãe solo de uma jovem de 19 anos com síndrome alcoólica fetal (SAF), a dona de casa, residente no bairro São Bernardo, na região Norte de Belo Horizonte, relata que vive atualmente com um salário mínimo pago pelo Benefício de Prestação Continuada (BPC), do Instituto Nacional do Seguro Social (INSS). Com os débitos descontados diretamente da conta bancária, ela recebe apenas R$ 850 por mês para sobreviver.

“Não sei dizer exatamente o valor dos descontos indevidos. Mas, se fossem cobradas apenas as parcelas dos empréstimos que realmente fiz, acredito que sobrariam cerca de R$ 1.200”, afirma.

A instabilidade financeira levou Vanja, há dois anos, ao cadastro de inadimplentes da Serasa. “Recebendo R$ 850 por mês, ficou impossível pagar o cartão de crédito”, relata. Hoje, segundo ela, a dívida negativada gira em torno de R$ 3 mil.

Há três anos refém do superendividamento, a dona de casa decidiu procurar a Defensoria Pública de Minas Gerais (DPMG) e aguarda o primeiro atendimento.

“Espero que a Defensoria consiga corrigir meus empréstimos e que eu pague apenas o valor justo pelo que realmente contratei. O nome limpo é o que a gente, que não é rica, tem de mais valioso. Preciso de crédito para resolver certas coisas, mas não tenho. Com o nome sujo, todas as portas se fecham”, lamenta.

Programa gratuito ajuda consumidores a renegociar dívidas

Para a população mais vulnerável, a Defensoria Pública é o caminho para negociar, repactuar ou judicializar dívidas. “Ela possibilita acesso à Justiça para os mais vulneráveis. O superendividamento atinge, de forma desproporcional, consumidores de baixa renda e, muitas vezes, a Defensoria é a única porta de entrada dessas pessoas no sistema de Justiça”, afirma o coordenador da Defensoria Especializada do Consumidor da DPMG, Daniel Firmato.

Segundo ele, a atuação da instituição contribui para que o cidadão saia dos cadastros de inadimplência, recupere o acesso ao crédito formal e retome sua participação na vida econômica, evitando a exclusão social, princípio central da legislação.

Desde 2022, a DPMG integra o Programa de Atendimento ao Superendividado (PAS), serviço gratuito criado para auxiliar consumidores na renegociação de dívidas e na reorganização financeira.

Lançado pelo Programa de Proteção e Defesa do Consumidor (Procon-MG), órgão do Ministério Público de Minas Gerais (MPMG), o PAS conta ainda com a parceria do Tribunal de Justiça de Minas Gerais (TJMG), do Procon-BH e de instituições de ensino superior da capital mineira.

Como funciona o PAS

Em datas agendadas, o consumidor comparece ao Núcleo Integrado de Atendimento ao Consumidor (NIAcon), no bairro Lourdes, na região Centro-Sul de Belo Horizonte, onde passa por uma triagem para verificar se o caso atende aos critérios do programa.

Havendo indícios de superendividamento, é marcada uma entrevista individual na qual o consumidor apresenta documentos e detalha a própria situação financeira.

Posteriormente, é realizada uma sessão de conciliação extrajudicial com todos os credores para apresentação do plano de pagamento. Caso não haja acordo, a Defensoria Pública pode ajuizar uma ação de repactuação de dívidas para que a negociação ocorra judicialmente.

“É nessa etapa que reside a grande mudança processual da Lei do Superendividamento. Não se trata de uma simples revisão contratual. Os credores são chamados a justificar, em juízo, por que recusaram o plano proposto”, explica Firmato.

Segundo o defensor público, o consumidor não precisa estar negativado para ser considerado superendividado. “Muitos estão em dia com as obrigações financeiras, mas não conseguem manter condições mínimas de sobrevivência por causa do excesso de dívidas. Apenas sobrevivem”, afirma.

O PAS atende dívidas vencidas ou a vencer relacionadas a empréstimos, financiamentos e contratos de consumo. Ficam de fora dívidas relacionadas a pensão alimentícia, indenizações, tributos, crédito rural e habitacional, além de pendências contraídas para fins profissionais.

Apenas em 2025 foram contabilizados 155 atendimentos, crescimento de 158,33% em relação aos 60 registrados em 2024. Neste ano, outras 12 pessoas já procuraram o serviço, segundo dados do MPMG enviados com exclusividade ao Diário do Comércio.

Idosos e pessoas de baixa renda lideram atendimentos

Do total de atendimentos do PAS nos últimos quatro anos, quase 57% envolveram pessoas com 61 anos ou mais. Consumidores com renda de até dois salários mínimos representam cerca de 55% da procura pelo serviço.

Sem decisões definitivas, ações ainda enfrentam obstáculos

Daniel Firmato revela que, desde 2022, quando começaram as primeiras ações de repactuação, nenhuma transitou em julgado. Ou seja, ainda não há um processo que tenha chegado ao fim de forma definitiva.

“O Poder Judiciário é lento, possui muitas fases processuais e ainda não há unanimidade. A jurisprudência é vacilante. Dependendo do caso, o Superior Tribunal de Justiça (STJ), em Brasília, pode, inclusive, ser acionado”, explica.

Segundo ele, a Lei do Superendividamento (Lei 14.181) ainda enfrenta resistência dos credores e dificuldades de interpretação em parte do Judiciário. “O baixo letramento financeiro da população também dificulta o acesso à Defensoria. Muitas pessoas procuram ajuda apenas quando a situação já se tornou quase irreversível. Soma-se a isso o estigma social do endividamento”, conclui.

Criada em julho de 2021, a Lei do Superendividamento permite a negociação em bloco das dívidas nos tribunais estaduais de Justiça. Uma das mudanças mais expressivas foi a definição do chamado mínimo existencial: parcela da renda do consumidor que deve ser preservada para garantir condições dignas de sobrevivência, mesmo diante da cobrança de pendências financeiras.

Em abril deste ano, o Supremo Tribunal Federal (STF) considerou constitucional o patamar de R$ 600, já estabelecido em 2023 pelo governo federal, como mínimo existencial para o cidadão superendividado. Os órgãos de defesa do consumidor se opõem à determinação, alegando que o valor é insuficiente para garantir condições dignas de sobrevivência.

Como se inscrever no PAS

Consumidores interessados em participar do Programa de Atendimento ao Superendividado devem agendar atendimento junto ao NIAcon, por meio do site oficial da Prefeitura de Belo Horizonte.

Na primeira visita ao Núcleo, localizado na rua Gonçalves Dias, 2.051, no bairro Lourdes, é necessário apresentar os seguintes documentos:

- Identidade e CPF;

- Comprovante de residência atual;

- Comprovante de todas as despesas recorrentes (luz, água, gás, remédios, plano de saúde, telefone, internet, TV por assinatura, gás, aluguel, condomínio, entre outras);

- Comprovante de renda dos últimos três meses, incluindo rendas complementares;

- Histórico de Consignações (Hiscon), se aposentado ou pensionista do INSS;

- Extratos bancários e dos cartões de crédito dos últimos três meses;

- Declarações de Imposto de Renda dos últimos dois anos para não isentos;

- Certidão de imóvel para aqueles com mais de uma propriedade;

- Documento do veículo para aqueles com mais de um automóvel;

- Extrato do Serviço de Proteção ao Crédito (SPC) e Serasa, caso esteja com o nome registrado nos respectivos órgãos de crédito;

- O consumidor deverá apresentar ainda documentos demonstrativos das dívidas, tais como: contratos, demonstrativos de evolução das pendências, boletos, faturas e cartas de cobrança.

Informações adicionais podem ser obtidas pelos telefones (31) 3768-1713 e (31) 3768-1712, ou por meio dos e-mails [email protected] e [email protected].

Superendividamento também reflete cenário macroeconômico, diz especialista

Para o doutor em administração financeira e professor do Centro Universitário Ibmec, em Belo Horizonte, Marcos Camargos, a Lei do Superendividamento é importante para enfrentar uma grave questão social, mas atua principalmente sobre as consequências do problema.

“Enquanto o Brasil mantiver juros elevados e uma renda do trabalhador que não acompanha a inflação, o consumidor continuará sendo empurrado para o endividamento”, afirma.

Segundo o especialista, a perda do poder de compra também faz com que muitas famílias recorram a cartões de crédito e ao cheque especial para fechar as contas do mês. “De 2020 a 2025, a inflação acumulada foi de aproximadamente 31%, enquanto a renda média do trabalho cresceu cerca de 18%. Ou seja, houve queda real da capacidade de consumo”, compara.

Ele defende ainda a combinação entre redução dos juros e consumo consciente. “Desde o Plano Real, o crescimento econômico brasileiro é baseado no crédito. O consumo movimenta a economia. Nesse sentido, quando juros menores se combinam à educação financeira e ao consumo responsável, os efeitos tendem a ser positivos no médio e longo prazo”, explica.

Falta de informação agrava endividamento

Segundo Camargos, o acesso ao crédito deveria estar diretamente ligado à educação financeira, ainda pouco difundida entre a população brasileira. “Grande parte das pessoas contrata crédito para consumo imediato. Muitas vezes, ele funciona como um complemento da renda no fim do mês”, afirma.

Camargos destaca ainda que boa parte dos consumidores desconhece os mecanismos dos juros compostos e avalia apenas o valor das parcelas, ignorando o custo total da dívida. “As pessoas quase não sabem o que é o Custo Efetivo Total (CET), que aparece em letras pequenas nos contratos de empréstimo”, diz.

A taxa, que representa o valor real e final de um empréstimo ou financiamento, vai muito além dos juros, pois, segundo o especialista, engloba a soma de todos os encargos, tarifas, tributos e seguros obrigatórios embutidos na operação.

“O Brasil tem um dos maiores spreads bancários do mundo (diferença entre a taxa de juros que os bancos cobram ao conceder empréstimos e a taxa que pagam aos investidores para captar esse dinheiro). Também convivemos com uma Selic elevada, ou seja, são duas variáveis que, por si sós, já aumentam o CET. Associado ao crédito, temos o Imposto sobre Operações Financeiras (IOF), que sofreu aumento recente. Todos esses fatores somados encarecem a contratação do crédito”, conclui.

Crédito travado freia consumo e afeta varejo local

Diferentemente de economias em que a renda disponível do cidadão é suficiente para sustentar grande parte das compras à vista, o varejo brasileiro — segundo a analista de pesquisa e economia da Câmara de Dirigentes Lojistas de Belo Horizonte (CDL/BH), Virgínia Mesquita — é altamente dependente do crediário para manter o fluxo de vendas. “O crédito não se limita a facilitar o consumo; ele o viabiliza”, afirma.

Por isso, ela é categórica ao afirmar que o volume de recursos que deixa de circular no comércio devido à inadimplência representa uma perda econômica relevante.

“O problema não é apenas o valor da dívida em si, mas o bloqueio da circulação econômica que ela provoca. Além de o consumidor perder acesso ao crédito, há queda nas compras parceladas e redução do consumo discricionário [gastos com bens e serviços que não são essenciais]. Isso gera um efeito direto de retração da demanda agregada local”, analisa.

Em setores como móveis, eletrodomésticos, vestuário e eletrônicos, o impacto é ainda maior porque, conforme aponta a economista, essas áreas são fortemente dependentes de financiamento e parcelamento.

“Podemos interpretar a inadimplência como uma espécie de travamento monetário parcial do consumo popular. O dinheiro existe potencialmente na economia, mas deixa de circular porque o cidadão perde a capacidade de consumir por meio do crédito”, afirma.

Consumidor reinserido gera efeito multiplicador na economia

Por outro lado, a regularização do CPF produz impactos diretos na economia. Segundo Virgínia, o principal deles é a recuperação da capacidade de consumo. “O consumidor volta a antecipar o consumo futuro por meio do crédito. Isso é fundamental para o varejo, porque boa parte das compras ocorre com base na expectativa de renda parcelada ao longo do tempo”, explica.

Ainda segundo a especialista, a redução da inadimplência contribui para um efeito que os números não capturam completamente: a retomada da confiança. “Um consumidor que voltou a ter crédito disponível não apenas pode comprar mais, como também quer comprar mais. E é exatamente dessa disposição que o varejo precisa para crescer”, diz.

Para ela, esse cenário gera impactos diretos no comércio, como aumento do ticket médio, crescimento das vendas parceladas, maior giro de estoque, melhora do fluxo de caixa das empresas e estímulo à contratação de funcionários. “O dinheiro que volta a circular gera renda para fornecedores, transportadoras e prestadores de serviços”, completa.

Ela destaca ainda que, quanto menor o número de pessoas negativadas, menor também será o risco percebido pelas instituições financeiras, o que pode contribuir para a redução do custo do crédito. “Os efeitos da queda da inadimplência também são macroeconômicos. O consumo das famílias representa cerca de 60% do Produto Interno Bruto (PIB) brasileiro, segundo o Instituto Brasileiro de Geografia e Estatística (IBGE). O crédito é um mecanismo central para sustentar essa dinâmica”, conclui.

Enquanto especialistas discutem juros, inflação e crédito, milhões de brasileiros seguem tentando recuperar algo mais básico: o direito de voltar a existir financeiramente. Para consumidores como Vanja Soares, renegociar dívidas não significa apenas reorganizar contas, mas recuperar dignidade, autonomia e acesso à própria vida econômica.

A reportagem do Diário do Comércio procurou a Federação Brasileira de Bancos (Febraban) para apurar quais medidas as instituições financeiras têm adotado para fortalecer a educação financeira e prevenir a contratação de crédito incompatível com a capacidade de pagamento do consumidor. Até a publicação desta matéria, a entidade não havia se manifestado, mas divulga em seu site o Guia de Boas Práticas de Educação Financeira no Setor Bancário Brasileiro, documento que sistematiza experiências de instituições financeiras de todo o País e apresenta aprendizados e desafios para inspirar novas ações voltadas à promoção da saúde financeira da população.

Ouça a rádio de Minas