Obrigações tributárias acessórias e exclusão do Simples Nacional

Quando uma empresa se enquadra, nos termos da Lei Complementar 123, de 14 de dezembro de 2006, como microempresa (ME) ou empresa de pequeno porte (EPP), ela recebe um tratamento favorecido e diferenciado que engloba, entre outros benefícios legais, a opção pelo regime tributário diferenciado, com o recolhimento unificado de vários tributos, ou seja, o enquadramento no Simples Nacional.

Assim, caso a ME ou a EPP deixe de observar os requisitos para o enquadramento, poderá ser excluída do Simples Nacional. Essa exclusão poderá acontecer pela opção do contribuinte ou pelas circunstâncias de violação aos requisitos de enquadramento, como: ultrapassar o limite legal de receita; exercer atividades vedadas; constituir débito, com exigibilidade não suspensa, com o Instituto Nacional do Seguro Social (INSS) ou com as Fazendas Públicas federal, estadual ou municipal; alterar a forma societária permitida, entre outras hipóteses.

Segundo divulgado no sítio eletrônico do governo federal, só no mês de setembro deste ano foram notificadas mais de 440.000 empresas devedoras do Simples Nacional. Entre as situações que ensejam a exclusão, sobretudo a de ofício, destaca-se o descumprimento das obrigações tributárias acessórias, obrigações de fazer ou não fazer, cuja finalidade é contribuir com a fiscalização e arrecadação dos tributos. São consideradas acessórias em relação à obrigação principal, que é o pagamento do tributo. Todavia, ambas devem ser observadas, pois na prática, o inadimplemento de qualquer delas enseja consequências jurídicas que podem comprometer a viabilidade da empresa.

Exemplo típico de uma obrigação tributária acessória destinada aos optantes pelo Simples é o dever de prestar à Receita Federal do Brasil informações mensais via Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D). Esta é uma obrigação que deve ser cumprida mesmo que a empresa não tenha auferido receita mensal ou quando permanece inativa. O descumprimento dessa obrigação, além de impedir a emissão do Documento de Arrecadação do Simples Nacional (DAS), enseja a aplicação de multa conforme previsto no artigo 38-A da LC 123/2006.

Além desta obrigação acessória, algumas microempresas ou empresas de pequeno porte também possuem a obrigação legal de realizar a Declaração de Débitos e Créditos Tributários Federais (DCTF). Trata-se das empresas sujeitas ao pagamento da Contribuição Previdenciária sobre a Receita Bruta (CPRB). Estas empresas deverão informar na DCTF os valores da Contribuição Previdenciária e de outros tributos devidos e não abarcados no documento de arrecadação do Simples, pelos quais a empresa responde na qualidade de contribuinte ou responsável tributária (Lei nº 12.546, de 14 de dezembro de 2011 e Instrução Normativa RFB nº 2005, de 29 de janeiro de 2021).

Todos os exemplos citados, caso não observados no prazo devido, ensejam multas e consequentemente débito com a Fazenda Pública federal. Nessas situações, caso não esteja presente alguma hipótese legal de suspensão do crédito (como a concessão de moratória, a realização de depósito do montante integral, o parcelamento do débito, a interposição de recurso administrativo ou obtenção de tutela antecipada na via judicial), a empresa deverá obrigatoriamente comunicar a hipótese de exclusão do Simples à Secretaria da Receita Federal.

Mas, afinal, quais as consequências jurídicas dessa exclusão de ofício? Há diferença entre comunicar uma situação de exclusão e ser notificado de uma situação de exclusão que não foi devidamente comunicada (exclusão de ofício)? Sim, pois quando a comunicação é obrigatória e não é realizada incidirá multa pela não comunicação (artigo 36 da LC123/2006) e ao ser excluída do Simples Nacional de ofício a empresa enfrentará, em algumas situações, limitações maiores para conseguir permanecer ou se cadastrar futuramente.

Sendo notificado, inicialmente o contribuinte deverá ficar atento ao fato de quehaverá situações nas quais ele terá um prazo para quitar o débito e permanecer optante pelo Simples. Não sendo possível regularizar a situação e permanecer no regime, a empresa se sujeitará às normas de tributação aplicáveis às demais pessoas jurídicas e o efeito dessa exclusão poderá ser retroativo, o que poderá tornar o débito perante a Fazenda Pública ainda mais elevado.

Sobre o tema, o Supremo Tribunal Federal (STF) possui posicionamento consolidado no sentido de que a exclusão do Simples Nacional é sanção administrativa proporcional e razoável, na medida em que o regime tributário simplificado é opcional e todas as regras de ingresso e manutenção estão devidamente expressas na legislação.

Como se vê, o cumprimento das obrigações acessórias é tão relevante quanto o pagamento dos tributos (obrigação tributária principal). Diante desse cenário, recomenda-se que as empresas, ainda que inativas, que não aufiram lucro e estejam passando por dificuldades financeiras, não deixem de cumprir todas as obrigações acessórias no prazo previsto na legislação e que ocorrendo alguma hipótese de exclusão na qual caiba comunicação obrigatória, que a promova junto à Receita Federal.

Serviço

1 – Como consultar a OAB de um advogado?

Para consultar a OAB de um advogado basta ir em serviços/consulta/ inscrição no site da OAB/MG.

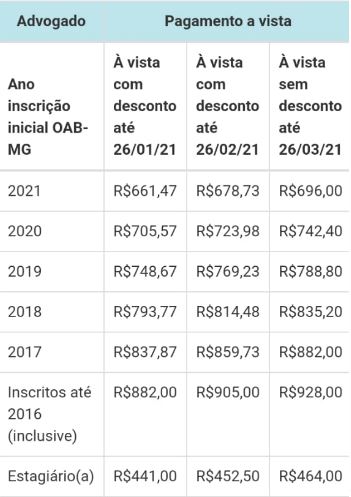

2- Qual o valor da anuidade da OAB MG?

3 – Quantos advogados têm em Minas Gerais?

O número de advogados de MG está em portal da transparência/quantidade de inscritos. O número hoje: 111970 advogados e 4002 estagiários

Ouça a rádio de Minas