Sistema tributário feminista

Em meu artigo intitulado “Sistema Tributário Feminista: uma reestruturação necessária”, apresento alguns contornos da presença feminista na tributação e de como a articulação de saberes diversos e plurais se mostra fundamental para a construção de um sistema tributário feminista. Entretanto, um sistema tributário que se estrutura em bases feministas, por si só não dará conta da transformação emancipacionista que vislumbro fundamental. O sistema tributário, além de feminista, também precisa ser antirracista.

Discutir tributação e desenvolvimento sustentável é de grande relevância para a transformação de nossa sociedade em suas mais variadas dimensões. Meu interesse pelo tema de tributação e racismo informa a complexidade que envolve um esforço genuíno de produzir conteúdo acadêmico que interseccione tributação, gênero e raça, pois não há como pensar o direito tributário na modernidade sem que enfrentemos o racismo. E o enfrentamento do racismo, que é estrutural e está infiltrado em toda a sociedade desde o processo de colonização, perpassa pela compreensão de que a tributação pode ser um elemento catalizador do racismo, quando se reveste de estratégias opressoras. Como também pode ser um elemento desarticulador do racismo quando implicada em materializar preceitos constitucionais de igualdade e justiça.

Para aperfeiçoarmos essa reflexão tornando-a mais concreta, trago uma pergunta que me servirá de fio condutor para essa nossa conversa: o sistema tributário brasileiro é racista?

Para responder a essa pergunta precisamos compreender, de antemão o que é o racismo. Racismo, em linhas bem gerais, é uma estratégia de hierarquização de corpos a partir da raça. Esse processo é linguístico e relacional, ou seja, se dá na sociedade e através da construção de estereótipos que se infiltram por todas as relações sociais, econômicas e políticas. A tributação, como um mecanismo de preservação do estado, não fica de fora da construção social e, através de sua imposição sobre as realidades de todos, acaba interferindo nesses processos de hierarquização. O que quero dizer é que a depender do modo como a tributação, a legislação tributária, o sistema tributário nacional, se articulam, podem sim contribuir para aumentar ou diminuir o racismo em nossa sociedade. Neste sentido, tributação e racismo são temas que estão conectados e precisam estabelecer um diálogo.

Mas e então, o sistema tributário brasileiro é racista?

Pesquisas têm se empenhado em demonstrar como as desigualdades podem ser reduzidas ou agravadas a depender do modo como a tributação se articula em uma determinada sociedade. Considerando a história de desigualdades que estrutura a sociedade brasileira não se pode deixar de fora a questão da raça. O componente racial está fortemente envolvido na construção de uma hierarquia socioeconômica brasileira. Não sendo possível se desconsiderar que os mais pobres são negros e os mais ricos são brancos. Entretanto, há quem insista em dizer que este não é um problema do direito, menos ainda do direito tributário. Alegando que o problema não é de má-distribuição de riquezas, mas sim de demérito ou incapacidade de determinados grupos de alcançar sucesso e mover-se na pirâmide social ascendendo financeiramente. Mas será que isso é verdade?

Muitos tributaristas de plantão poderiam contra-argumentar: ora, mas não há nenhuma norma explicitamente racista em nosso sistema tributário.

Este seria um argumento interessante para se dissecar porque precisamos disputar essas conversas e estes espaços ocupados pela intelectualidade. Realmente não podemos negar que o direito tributário está em disputa em nosso país. E essa disputa recai também sobre os usos do tributo, o que nos remete lá ao Brasil Colônia.

O tributo está historicamente em disputa. Pensemos no imposto da meia siza sobre o comércio interno de escravos. Este é um exemplo interessante. Este tributo recaia sobre o chamado “escravo ladino”, que era aquele que já estava por aqui há um tempo, e cumpria a função de preencher a ausência de ganhos que o tráfico externo de escravos produzia. Com este imposto, portanto, os cofres públicos permaneceriam cobertos, já que não seriam mais abarrotados pelos lucros advindos do tráfico internacional. Clóvis Moura explica que esse imposto sobre a venda de escravos chegava à taxa de 5% do valor venal do escravizado e era pago pelo comprador. Caso houvesse sonegação, o comprador corria o risco de não conseguir estabelecer o título legal sobre a peça adquirida. Então, já tivemos em nosso ordenamento exemplos claros de uma tributação que considerava a raça e as estruturas do racismo, como a escravidão, de modo explícito para a imposição fiscal.

Contudo, embora não tenhamos hoje um tributo que incida direta e especificamente sobre corpos negros, é bastante possível observar que há uma dinâmica tributária que privilegia o status quo e se impõe sobre corpos historicamente oprimidos por outros marcadores como raça, gênero e classe. Essa dinâmica é constatável não só por uma insistente regressividade tributária, mas também por um persistente discurso de neutralidade que se vale da ausência atual de tributos como o da meia siza, que claramente permitiam ao poder público ganhar com a escravidão. Mas é importante que se diga que, mesmo não havendo uma imposição diretamente discriminatória, o sistema tributário segue oprimindo ao valer-se de estratégias que desoneram privilegiados e super oneram os demais grupos.

Não me canso de frisar que a dinâmica da tributação em nosso país, ao onerar sobremodo grupos já fortemente oprimidos por um acúmulo de marcadores como gênero, classe e raça, passa a contabilizar um novo marcador de opressão através de uma tributação que imobiliza ou depaupera economicamente. Pensemos num exemplo concreto: eu, uma mulher (marcador de gênero), uma mulher pobre (marcador de gênero mais marcador de classe) e uma mulher pobre negra (marcador de gênero mais marcador de classe mais marcador de raça) mesmo com tudo isso ainda sou oprimida pela tributação quando ela, ao retirar de mim toda a possibilidade de investir em qualidade de vida, em educação, em saúde, em cultura, está na verdade me engessando social e economicamente. Percebe como o debate é bastante complexo?

Mas aí poderiam me questionar: então a tributação é sempre opressiva? E eu teria muito prazer em dizer que não. Que se a tributação materializasse os preceitos albergados constitucionalmente ela estaria redistribuindo melhor as riquezas e não se apresentaria sobre o meu corpo feminino, pobre e preto, como mais um marcador de opressão. Seria,pelo contrário,um catalisador de emancipação.

Essa é uma escolha política.

Mas a tributação certamente pode ser mais que isso. Ela pode contribuir para a erradicação do racismo e para que todas e todos tenham melhores condições existenciais. Se hoje temos um sistema tributário racista não significa que não é possível se construir um sistema tributário antirracista. Um sistema tributário antirracista se interessa por promover mobilidade social e econômica através do ato de tributar e da redistribuição de riquezas de uma forma mais justa e, sobretudo, reparatória na história de nossa sociedade marcada por anos de escravidão perversa.

Sendo assim, deixo o convite para uma nova pergunta que precisa ser feita: como construir um sistema tributário antirracista?

Bom, o primeiro passo para essa construção é o diálogo. Dialogar como estamos dispostas a fazer aqui nessa mesa. Produzir no coletivo. Um sistema tributário antirracista não se constrói nas individualidades, nas disputas de egos que são bastante frequentes no direito como um todo e no direito tributário em especial. Um sistema tributário antirracista é urgente, mas não será de fácil estruturação. Requer alianças com grupos historicamente privilegiados. Requer redução consciente de privilégios, reorganização de dinâmicas fiscais em detrimento dos interesses do status quo, priorização da redistribuição de riquezas para grupos oprimidos, requer comprometimento com a emancipação.

Serviço

1 – Como consultar a OAB de um advogado?

Para consultar a OAB de um advogado basta ir em serviços/consulta/ inscrição no site da OAB/MG.

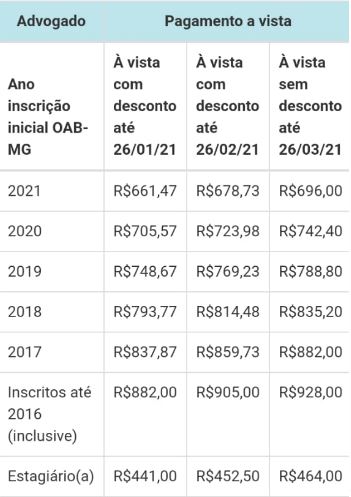

2- Qual o valor da anuidade da OAB MG?

3 – Quantos advogados têm em Minas Gerais?

O número de advogados de MG está em portal da transparência/quantidade de inscritos. O número hoje: 111970 advogados e 4002 estagiários

Ouça a rádio de Minas