PAPO DE GESTÃO | Um panorama sobre a avaliação do uso de recursos de bancos nas empresas

Igor Della Croce*

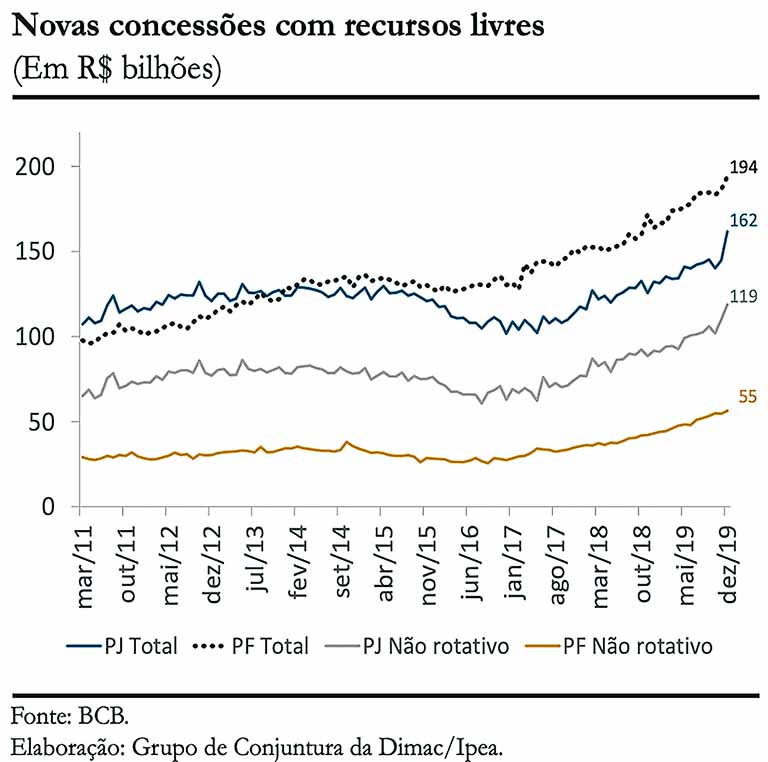

2019 foi o ano com maior volume de novas concessões de recursos livres da história recente do Brasil. Segundo informações do Banco Central (BC), foram disponibilizados R$ 162 bilhões para empresas e R$ 194 bilhões para pessoas físicas.

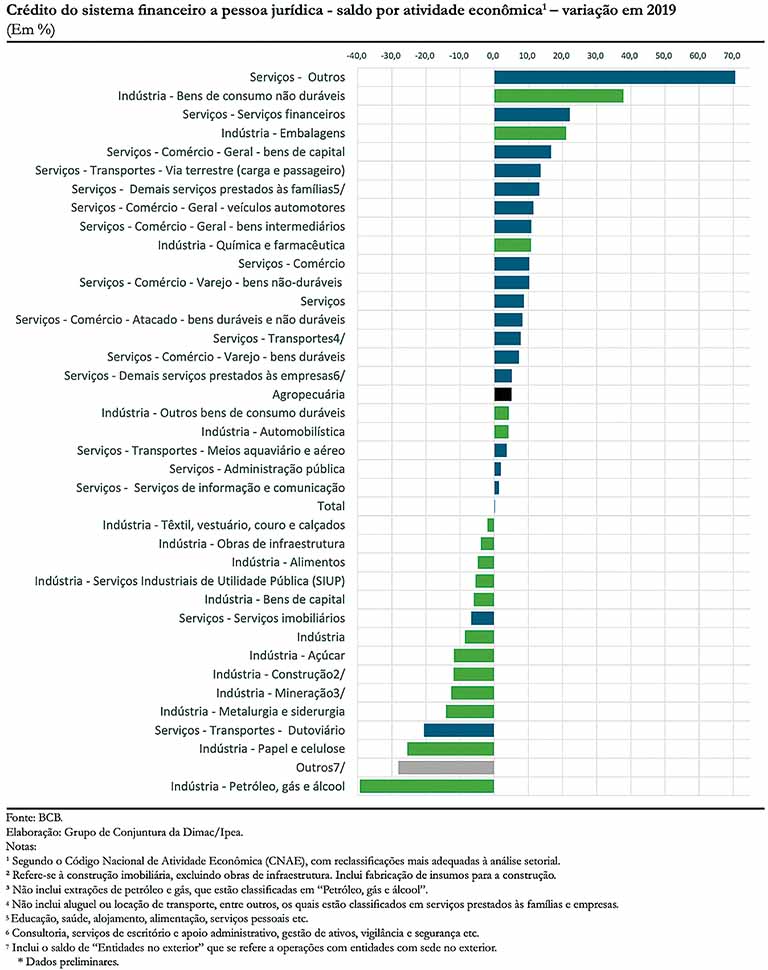

Fazendo uma análise da concessão para empresas e desdobrando por setor, nota-se que vários setores tiveram aumento significativo em relação a 2018. Verificando os dados do BC, o setor de serviços é o que teve maior aumento de concessão, chegando a aumentos de 70%.

O recurso de terceiro pode ser utilizado tanto para ajudar a companhia na operação diária, tanto como recurso para capital de giro, pagamento de fornecedores, assim como também é amplamente utilizado para financiar projetos de expansão e melhoria, seja na compra de equipamentos ou contratação de serviços.

Como visto nos gráficos anteriores, os recursos de instituições financeiras são normalmente muito utilizados, e na atual situação de crise, por conta da pandemia do Covid-19, a procura cresceu expressivamente durante os meses de março e abril.

O uso dessas fontes pode ser boa alternativa para a empresa, porém devem ser feitas análises criteriosas de pelo menos quatro pontos importantes para a tomada de decisão.

O primeiro ponto a se avaliar é a real necessidade de contratação do recurso. A contratação é necessária para a sobrevivência da empresa? Se a destinação for para projetos de melhoria, é fundamental avaliar a necessidade destes projetos, se são projetos vitais e estratégicos para a companhia, ou se podem ser adiados neste momento de incerteza.

O segundo ponto a ser avaliado é o custo do dinheiro, ou seja, o custo do empréstimo/financiamento. Em geral as pessoas só se atentam para os juros que são cobrados, porém na avaliação do custo é fundamental avaliar o CET Custo Efetivo Total, que é composto pejus juros, taxas, encargos, IOF, seguros e outras despesas que as instituições financeiras embutem em sua composição.

Recentemente as taxas de juros no Brasil foram reduzidas para 3%, o que significa que em algum momento esta redução deverá impactar o custo oferecido pelas instituições.

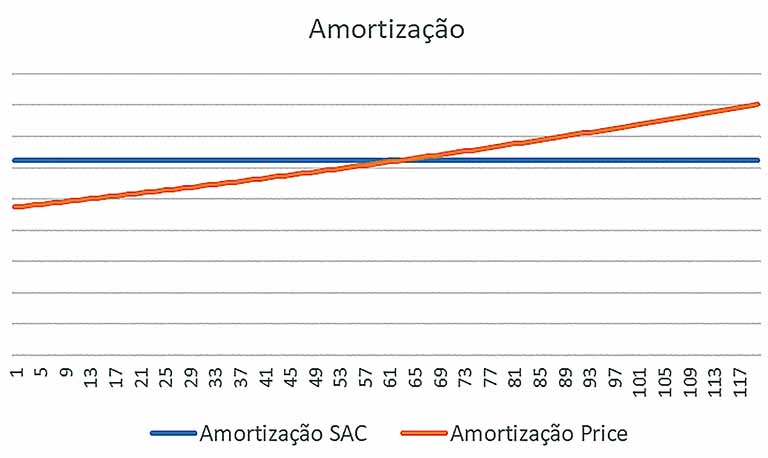

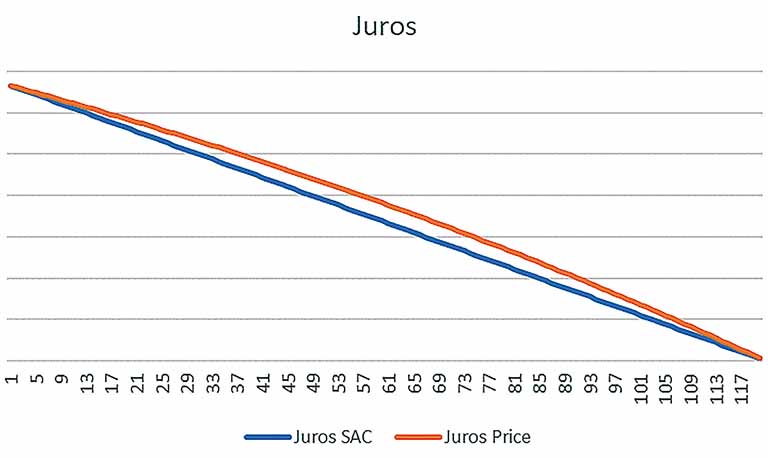

O terceiro ponto a avaliar é o sistema de amortização que será utilizado na concessão deste crédito.

Existem dois tipos de sistema:

SAC (Sistema de Amortização Constante) – nessa forma, o valor da amortização do capital principal é constante ao longo do tempo;

Price – nesta forma a amortização é gradativa ao longo do período contratado, as parcelas de pagamento são fixas, porém por conta da amortização gradual, o valor dos juros cobrados é maior que no SAC.

O quarto ponto a avaliar é a garantia a ser cobrada pela instituição financeira.

Pode-se exigir garantias de recebimentos futuros, seja lastreado em contratos de fornecimento de serviço ou produtos com clientes, ou a carteira de recebimento de cartão de crédito da empresa. A segunda forma de garantia, é a real, onde a empresa precisa colocar como garantia um bem imóvel: seja um terreno, algum imóvel comercial ou mesmo residencial.

Neste momento de pandemia, é fundamental que a avaliação para a decisão de recorrer ou não a captação deste tipo de recurso seja feita pelo comitê de gestão de crise da organização, elaborando-se simulações de resultado com impacto no fluxo de caixa da empresa e avaliando os possíveis reflexos nos demais processos, alinhado a um plano de ação consistente.

A sua empresa está planejando captar recursos externos? Foi estabelecido comitê de gestão de crise e foram feitas as simulações e análises necessárias?

*Bacharel em Engenharia de Minas pela UFMG, com MBA em Finanças pelo Ibmec. Especialista em Gerenciamento da Rotina, Gestão Integrada de Resultados, Alinhamento de Metas e Gestão de Processos. Atuou como consultor em projetos no Brasil e exterior nos segmentos de Siderurgia, Alimentício, Financeiro e Telecomunicações. Atualmente é coordenador de projetos do Aquila. E-mail: [email protected].

Ouça a rádio de Minas