Mulheres lideram inadimplência recorrente em Minas Gerais

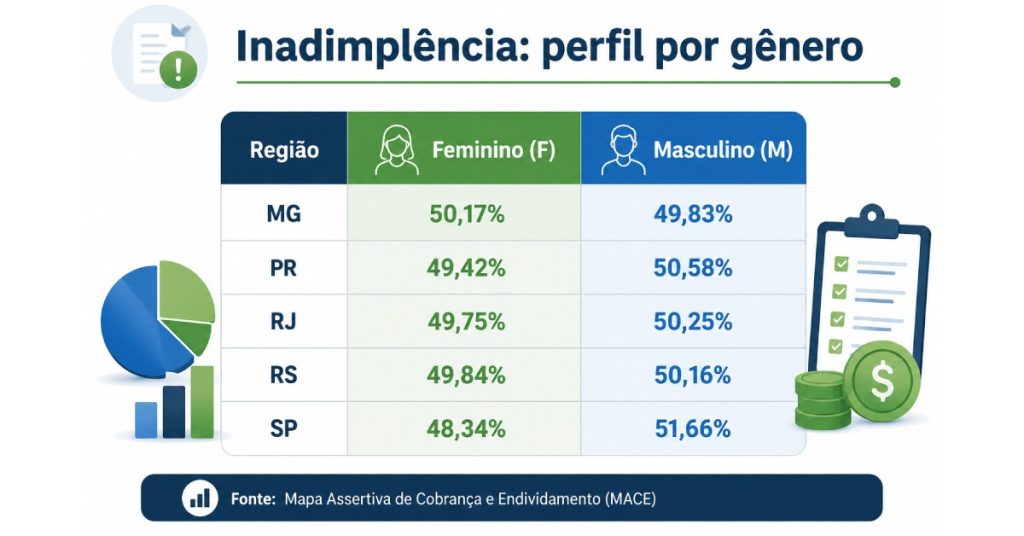

As mulheres são maioria entre os inadimplentes recorrentes em Minas Gerais, segundo levantamento realizado pela Assertiva, datatech brasileira especializada em inteligência de dados e análise de crédito. Conforme a pesquisa, o número de consumidoras do sexo feminino com pendências financeiras no Estado é de 50,17%, enquanto os homens somam 49,83%.

O levantamento consultou 2,85 milhões de CPFs endividados, em 2025, em Minas Gerais, independentemente do gênero. O número representa 10,33% do total de análises em todo o País (27,59 milhões). São Paulo concentra o maior número de consultas (29,44%). Em seguida vem Rio de Janeiro (11%).

O resultado por gênero diferencia Minas dos outros quatro estados com maior número de consultas a CPFs nos quais a inadimplência masculina é predominante. Veja a tabela abaixo.

No recorte etário, a maior concentração de inadimplência recorrente entre as mulheres em Minas Gerais está na faixa de 36 a 45 anos, que reúne 22,23% das consumidoras endividadas. Em seguida aparecem os grupos com mais de 65 anos (20,12%) e de 46 a 55 anos (18,75%).

Mulheres chefiam mais lares e enfrentam maior pressão financeira, analisa economista

Segundo a analista de economia e pesquisas da Câmara de Dirigentes Lojistas de Belo Horizonte (CDL/BH), Virgínia Mesquita, para entender esse comportamento que diferencia Minas Gerais dos demais estados, é preciso olhar para a estrutura das famílias em solo mineiro.

“O Censo 2022 mostra que 45,9% dos domicílios mineiros são chefiados por mulheres, ante 38,7% em 2010, ou seja, há uma expansão clara do protagonismo feminino no sustento dos lares”, explica.

A especialista também aponta que um boletim recente da Fundação João Pinheiro (FJP) aponta Minas Gerais com 3,7 milhões de mulheres responsáveis por domicílios e que a renda domiciliar desses lares corresponde, em média, a 82,1% da renda dos domicílios chefiados por homens. “Ou seja, elas acumulam mais responsabilidade com menos recursos”, diz.

A economista e professora dos cursos de gestão e negócios do Centro Universitário Una, Vaníria Ferrari, acrescenta outro fator relevante para o cenário. Segundo ela, à medida em que as mulheres assumem um papel cada vez mais central na gestão do orçamento familiar, também aumenta a necessidade de recorrer ao crédito para equilibrar as contas da casa.

“Em um cenário de inflação e perda do poder de compra, o acesso maior ao crédito pode resultar em aumento da inadimplência”, analisa.

Varejo sente os efeitos da inadimplência feminina

Quando se considera que, em Minas Gerais, a inadimplência reincidente atinge homens e mulheres de forma quase uniforme, mas com pequena maioria feminina, o impacto para o comércio, de acordo com Virgínia Mesquita, é ainda mais relevante.

“As mulheres costumam liderar a organização do orçamento no lar e, em muitas famílias, são as principais responsáveis pelas decisões de consumo, desde supermercado até compras de datas comemorativas. Se esse público está mais pressionado por dívidas recorrentes, o varejo sente uma retração mais ampla do que aquela capturada apenas pelo dado de inadimplência geral, porque não se trata de um nicho, mas de um grupo que influencia o padrão de consumo da casa como um todo”, observa.

Estigmas sociais também afetam a renda das mulheres

Segundo a educadora financeira Pamela Margarida, cujo trabalho é focado na gestão de pequenos negócios, especialmente aqueles comandados por mulheres, pesam sobre elas ainda estigmas socioculturais que acarretam na perda da renda.

“Infelizmente as mulheres têm menos segurança no trabalho porque engravidam. A maioria dos parentes mais velhos, quando ficam doentes, quem cuida são as mulheres e, ao cuidarem dos seus, elas também perdem o emprego e, perdendo emprego, há comprometimento de renda”, explica.

Educação financeira e crédito responsável são caminhos para reduzir a inadimplência

Virgínia Mesquita afirma que o levantamento da Assertiva aponta para a necessidade de estratégias específicas, entre elas educação financeira. Há espaço, segundo ela, para programas voltados às mulheres chefes de família, com ações que vão além da orientação e tratem de temas como planejamento de gastos sazonais, uso do crédito para recomposição de orçamento e renegociação de dívidas mais caras.

“Experiências de mutirões de renegociação, como o Desenrola Brasil e feirões de limpeza de nome, já mostraram que as mulheres tendem a liderar a busca por acordos quando encontram condições compatíveis com sua capacidade de pagamento. Para a CDL/BH, apoiar iniciativas desse tipo significa preservar a capacidade de consumo de um público que é central para o desempenho do comércio”, diz.

Quanto ao âmbito da concessão de crédito, a analista de economia acrescenta que os dados sugerem um olhar mais fino para o risco de superendividamento feminino. Isso, conforme ela, passa por calibrar limites de crédito em função da renda e da estabilidade do vínculo de trabalho, privilegiar modalidades menos onerosas (como crediário com juros menores e prazos mais realistas) e incorporar sinais de recorrência de atraso nas políticas de cobrança, de forma a construir soluções de renegociação antes que a situação se cristalize em inadimplência permanente.

“O resultado de Minas não deve ser lido como um problema ‘das mulheres’, mas como um alerta sobre a forma como a estrutura de renda e emprego do Estado se traduz em risco de crédito para o varejo”, destaca.

Ela conclui dizendo que para o comércio mineiro reconhecer essa realidade e atuar com estratégias específicas para o público feminino “é, ao mesmo tempo, uma forma de responsabilidade social e uma condição para sustentar o crescimento de vendas em um ambiente de orçamento doméstico cada vez mais pressionado”.

Ouça a rádio de Minas